;)

;)

;)

이미지 확대보기

이미지 확대보기

IBK투자증권은 스카이라이프의 외형이 증가한 것에 비해 수익성이 그렇지 않았고 별도기준과 연결기준의 이익에서 배당금이 유입된 별도 순이익을 제외하고 모두 하락했다고 분석해 스카이라이프에 대해 투자의견 매수를 유지하나 목표주가를 기존 1만2000원에서 1만1000원으로 8.3% 하향 조정했습니다.

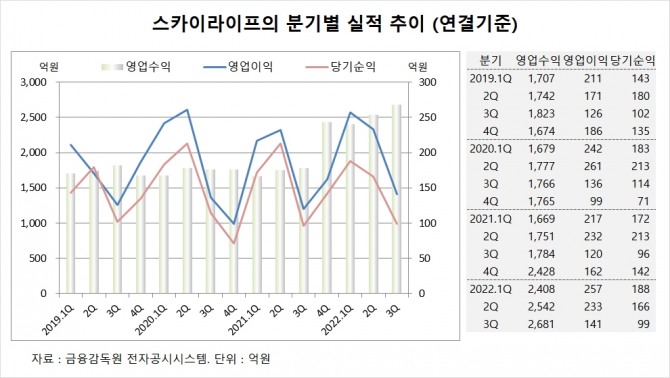

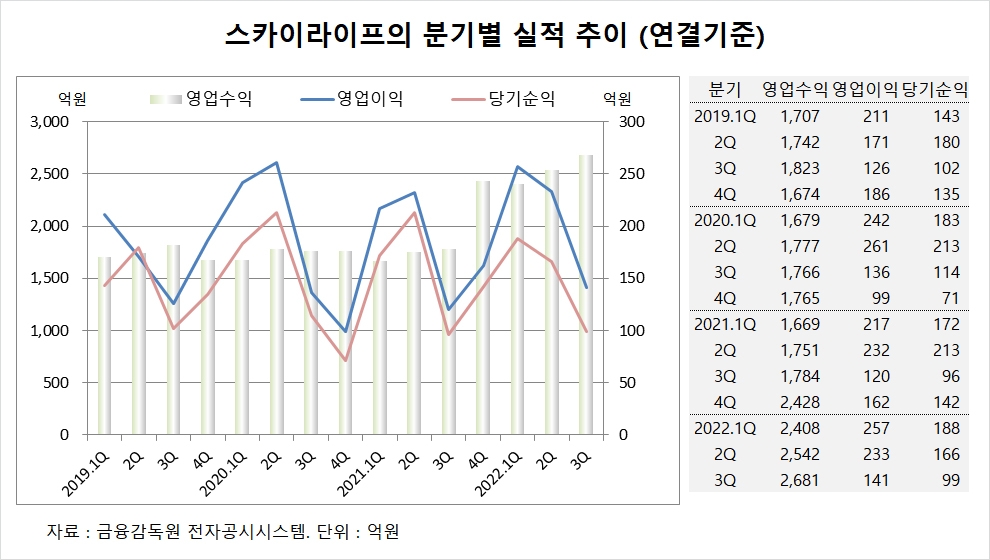

스카이라이프는 올해 3분기 실적을 집계한 결과 연결기준 매출액이 2681억원, 영업이익이 141억원, 당기순이익이 99억원을 기록했다고 공시했습니다.

IBK투자증권은 스카이라이프의 연결기준 영업이익이 지난해 4분기부터 반영하기 시작한 HCN 인수 효과로 양적 성장을 이룩했지만 질적인 면에서는 그렇지 않았고 3분기 누적 영업이익률은 8.3%로 전년동기누적대비 2.7%포인트 하락했다고 분석했습니다.

IBK투자증권은 스카이라이프의 사업 특성상 가입자와 서비스를 유지하기 위한 비용이 매출 규모에 연동하는 점을 감안할 때 현재와 같은 마케팅 전략을 유지한다면 수익 개선이 쉽지 않을 것으로 판단하고 있습니다.

IBK투자증권은 스카이라이프가 M&A(인수합병) 효과가 종료된 시점에서 수익성 개선을 위해서는 마케팅 전략에 수정이 불가피해 보이고 가입자 플랫폼을 활용한 여러 전략들이 비용을 수반하기에 효율적이고 최적화된 비용 집행 능력을 보여줘야 한다고 보고 있습니다.

이미지 확대보기

이미지 확대보기

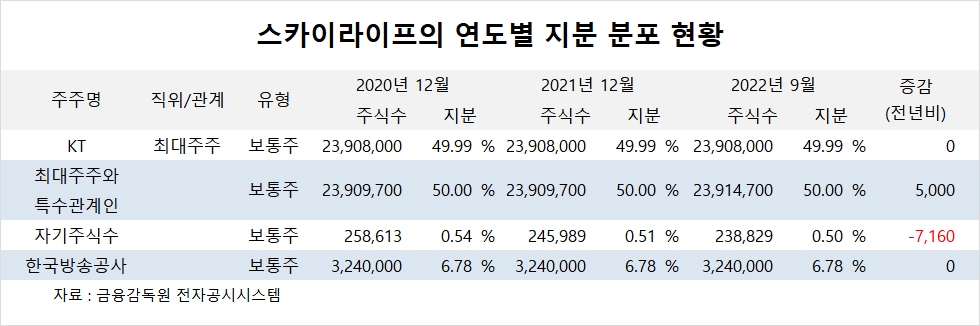

스카이라이프의 최대주주는 KT로 지분 49.99%를 보유하고 있습니다.

KT의 최대주주는 국민연금공단으로 지분 10.74%를 갖고 있습니다.

스카이라이프는 외국인의 비중이 10.4%, 소액주주의 비중이 42%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.