;)

;)

이미지 확대보기

이미지 확대보기

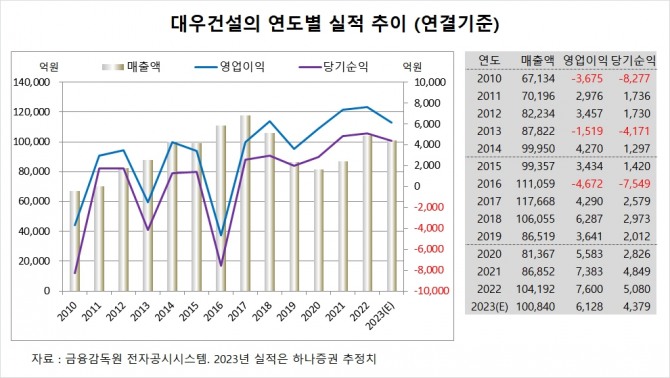

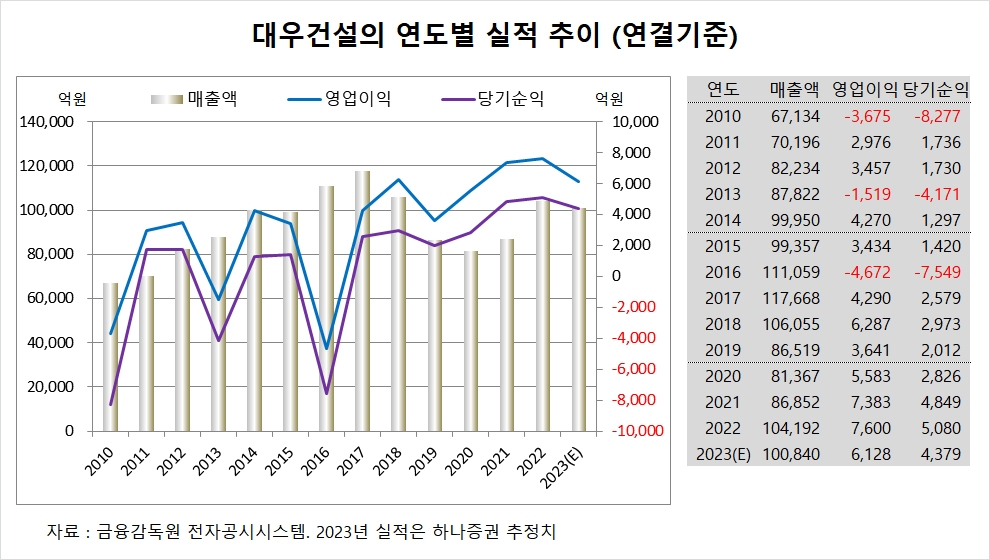

하나증권은 2023~2025년 주택건축 성장 정체 전망에 따라 밸류에이션 상단을 보수적으로 산정했고 대우건설의 올해 분양 가이던스가 1만8000세대로 2024년 주택건축 매출액 감소를 고려해 대우건설에 대해 투자의견 Neutral(중립)과 목표주가 4500원을 고수했습니다.

대우건설의 목표주가는 2023년 EPS(주당순이익) 1054원에 타깃 P/E(주가수익비율) 4.5배를 적용했습니다.

대우건설은 지난해 실적을 잠정 집계한 결과 연결기준 매출액이 10조4192억원, 영업이익이 7600억원, 당기순이익이 5080억원을 기록했다고 공시했습니다.

하나증권 김승준 연구원은 대우건설의 지난해 주택, 플랜트, 토목 부문 모두 전반적으로 비용이 증가했지만 실적이 성장한 데는 베트남에서 입주 및 토지매각으로 실적이 호조를 보였기 때문으로 분석하고 있습니다.

하나증권은 대우건설이 분양 세대수 증가가 어려운 부동산 환경과 주택건축 매출액이 개선되기 힘든 상황을 맞아 토목과 플랜트 및 연결 자회사에서 주택 매출액의 감소분을 만회하기 어려울 것으로 진단하고 있습니다.

이미지 확대보기

이미지 확대보기

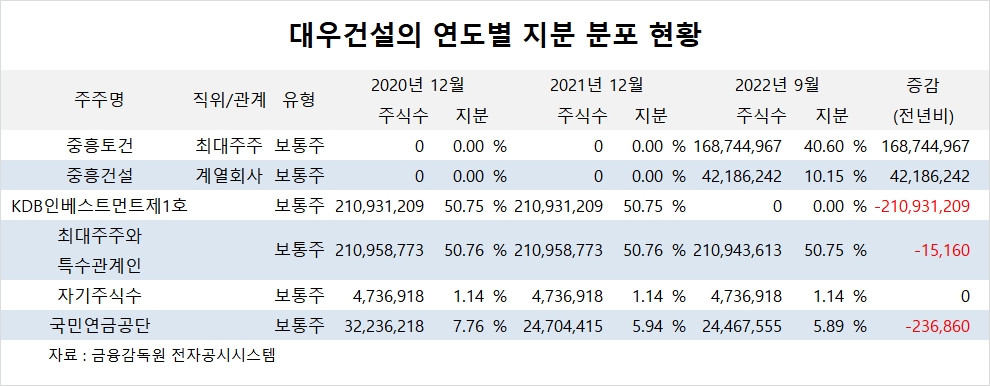

대우건설의 최대주주는 중흥토건으로 지분 40.60%를 보유하고 있습니다.

중흥토건의 최대주주는 정원주 중흥그룹 부회장으로 지분 100%를 갖고 있습니다.

대우건설은 외국인의 비중이 13.0%, 소액주주의 비중이 39%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.