;)

;)

이미지 확대보기

이미지 확대보기

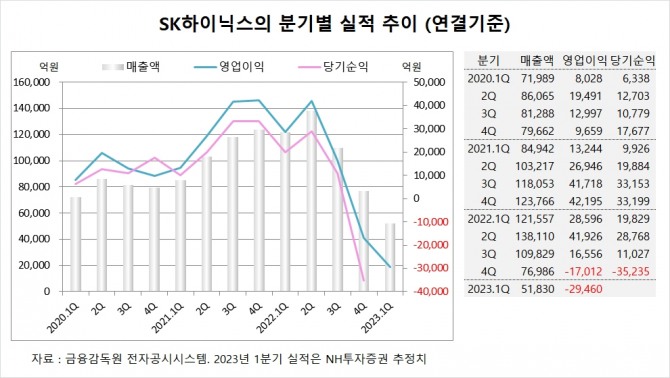

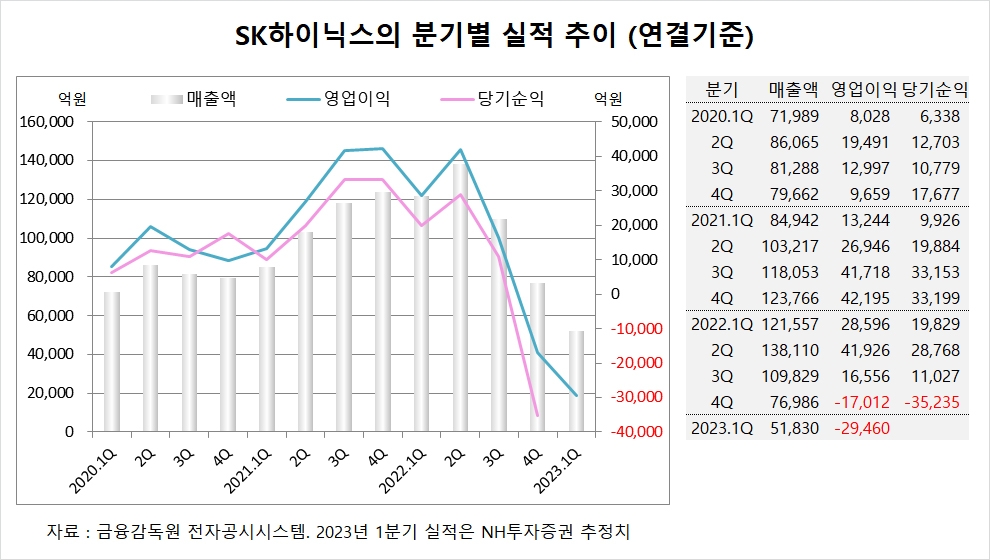

NH투자증권은 SK하이닉스가 메모리 시황 악화로 실적 부진이 올해 2분기까지 진행될 전망이나 고객사 재고 및 공급 축소로 메모리 수급 반등이 오는 3분기부터 본격화될 것으로 판단해 SK하이닉스에 대해 투자의견 매수와 목표주가 11만7000원을 고수했습니다.

SK하이닉스는 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 7조6986억원, 영업이익이 –1조7012억원, 당기순이익이 –3조5235억원을 기록했다고 공시했습니다. SK하이닉스의 작년 4분기 영업이익은 시장 컨센서스인 –1조720억원을 크게 하회했습니다.

NH투자증권은 SK하이닉스의 올해 1분기 연결기준 매출액이 5조1830억원, 영업이익이 –2조9460억원에 이를 것으로 전망하고 있습니다.

NH투자증권은 중국 리오프닝, 안드로이드 AP 성능 향상 및 메모리 단가 인하로 인한 스마트폰 기기당 컨텐츠 수요가 증가하고 데이터센터 피크 가동률 증가로 인한 수요 회복이 오는 3분기부터 본격화될 것으로 예상하고 있습니다.

이미지 확대보기

이미지 확대보기

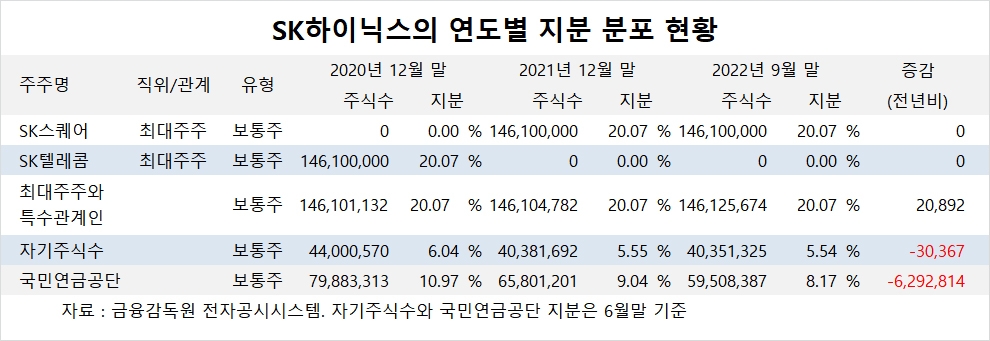

SK하이닉스의 최대주주는 SK스퀘어로 지분 20.07%를 보유하고 있습니다.

SK스퀘어의 최대주주는 SK로 지분 30.03%를 갖고 있습니다. SK의 최대주주는 최태원 회장으로 지분 17.50%를 갖고 있습니다.

SK하이닉스는 외국인의 비중이 50.9%, 소액주주의 비중이 67%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)