;)

;)

이미지 확대보기

이미지 확대보기

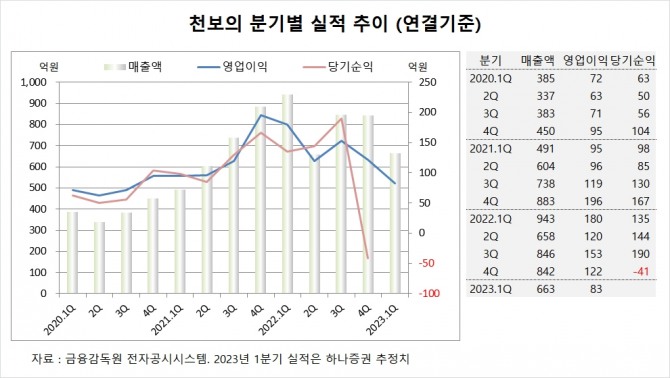

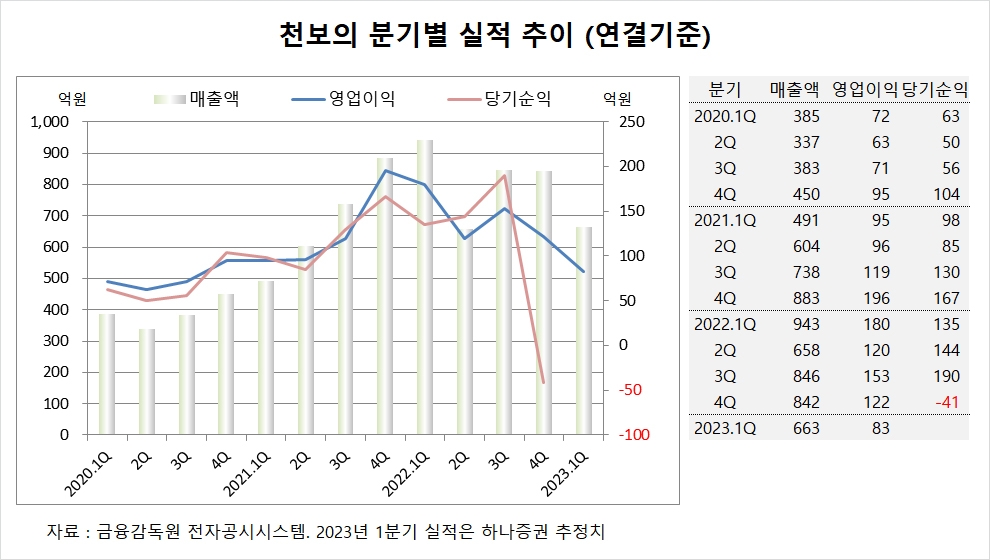

하나증권은 중국 전기차 수요 둔화 국면에서 중국 매출 비중 50% 수준인 천보의 실적이 부진하나 하반기 신규 설비 가동 과정에서 국내 고객사향 매출 비중이 상승하며 중국 편중 리스크가 상당부분 해소될 것으로 전망해 천보에 대해 투자의견 매수와 목표주가 38만원을 그대로 고수했습니다.

천보는 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 842억원, 영업이익이 122억원, 당기순이익이 –41억원을 기록했다고 공시했습니다.

천보는 지난해 연결기준 매출액이 3289억원, 영업이익이 576억원, 당기순이익이 428억원을 기록했습니다.

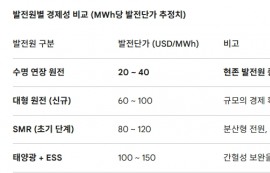

하나증권 김현수 연구위원은 천보가 원재료인 LiPF6 가격 하락으로 LiPO2F2 판매 가격 역시 하락하는 가운데 고객사들이 가격 추가 하락을 기대해 단기적으로 물량을 줄이는 과정에서 올해 1분기 실적이 부진할 것으로 내다보고 있습니다.

하나증권은 LiPF6 가격이 2021년 상반기 수준까지 하락하며 가격이 바닥에 가까워졌고 이에 따라 2분기부터는 가격 안정화 및 물량이 증가하고 하반기에는 현재 증설 진행 중인 LiFSI 및 LiPO2F2의 신규 라인 가동으로 실적 성장세 본격화될 것으로 예상하고 있습니다.

이미지 확대보기

이미지 확대보기

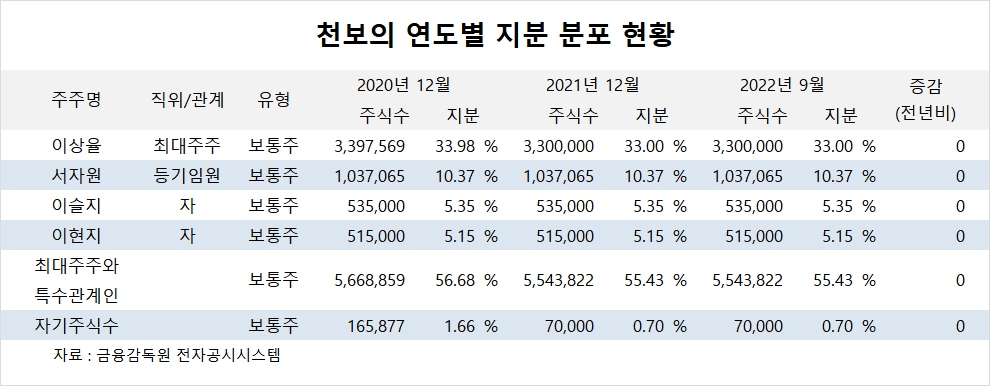

천보의 최대주주는 이상율 대표로 지분 33.0%를 보유하고 있습니다.

천보는 서자원 대표가 지분 10.37%를 갖고 있습니다.

천보는 외국인의 비중이 8.9%, 소액주주의 비중이 45%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.