;)

;)

이미지 확대보기

이미지 확대보기

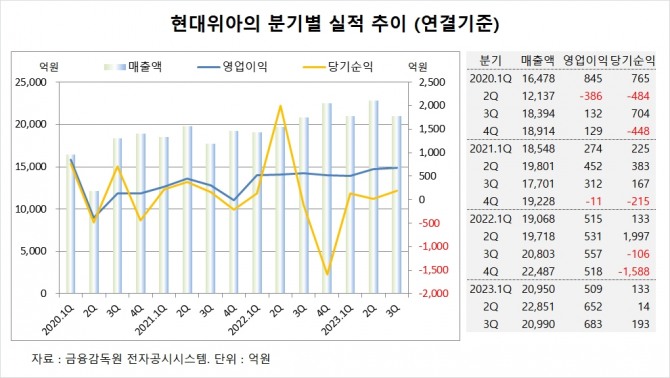

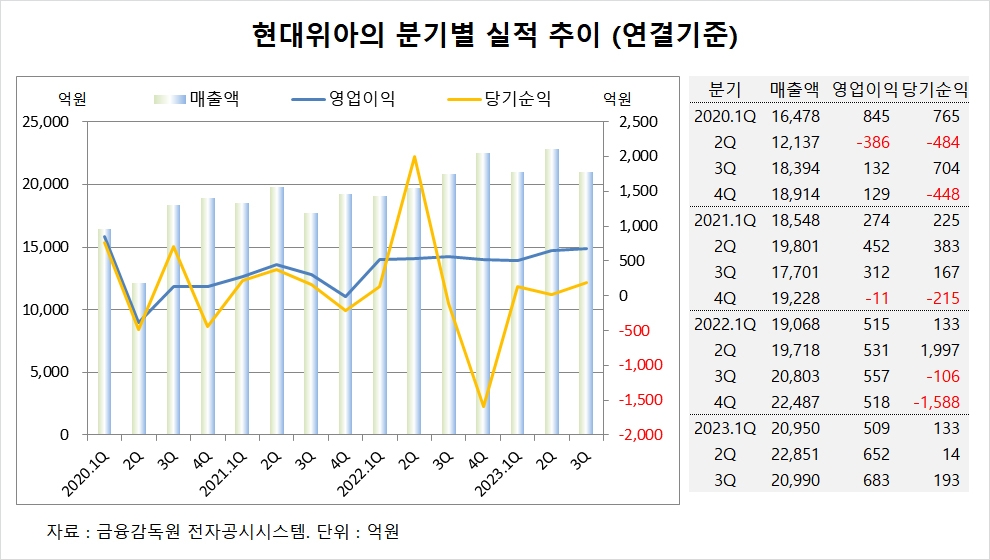

상상인증권은 현대위아가 올해 3분기 플랫폼 모듈의 판매단가 상승과 구동/등속 부품 판매량이 증가하면서 매출이 증가했고 중국 및 러시아 법인 운영 효율화로 영업이익이 증가한 것을 고려해 현대위아에 대해 투자의견 매수와 목표주가 7만9000원을 그대로 고수했다.

상상인증권 유민기 연구원은 현대위아가 현대차그룹의 국내 소형 전동화 SUV 등을 시작으로 유럽시장 내 C세그먼트 해치백과 세단에 냉각수 모듈을 공급하고 있고 통합열관리시스템 수주를 통한 수익성 증대와 매출 다각화를 꾀할 수 있을 것으로 내다봤다.

상상인증권은 현대위아는 현대차/기아가 러시아에서 완전히 철수하더라도 현지 업체향으로 재고를 소진하거나 추가 가동하여 제품을 공급하는 방향을 모색할 예정이지만 기존에 러시아 법인에서 그룹사향 매출 이외에 현지 업체향 공급 이력이 없다는 점이 불확실한 요소라고 진단했다.

이미지 확대보기

이미지 확대보기

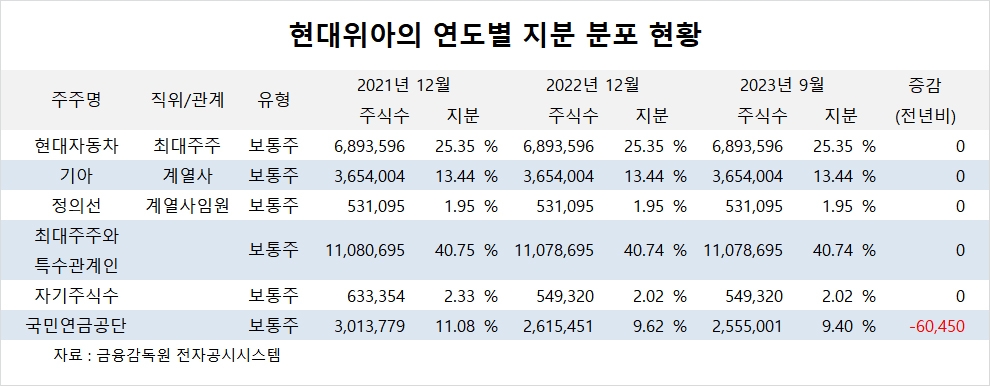

현대위아의 최대주주는 현대자동차로 지분 25.35%를 보유하고 있다.

현대자동차의 최대주주는 현대모비스다. 현대모비스의 최대주주는 기아다. 기아의 최대주주는 현대자동차이다. 현대차그룹은 아직 순환출자 구조에서 벗어나지 못하고 있다.

국민연금공단은 올해 3분기까지 현대위아 주식을 6만여주 팔아 지분을 낮췄다.

현대위아는 외국인의 비중이 12.8%, 소액주주의 비중이 44%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.