;)

;)

이미지 확대보기

이미지 확대보기

HMM은 매각주관사인 삼성증권을 통해 23일 본입찰을 진행했고 본입찰에는 지난 9월 예비입찰 절차를 거쳐 적격인수후보로 선정된 하림과 동원이 참여했다.

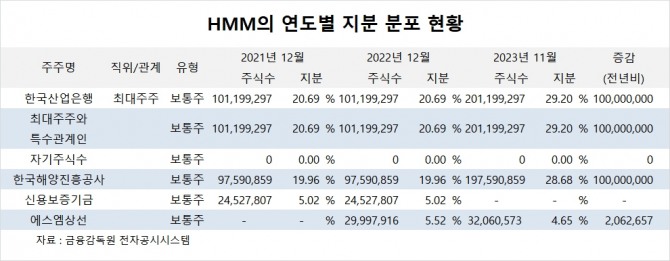

HMM의 매각 대상 주식은 한국산업은행과 한국해양진흥공사가 보유한 지분 57.88%(3억9879만156주)다. 한국산업은행이 HMM 지분 29.20%(2억119만9297주), 한국해양진흥공사가 지분 28.68%(1억9759만859주)를 갖고 있다.

하림그룹과 동원그룹이 HMM 인수를 위해 적어낸 입찰가는 6조3000억~6조4000억원 수준이며 하림이 동원보다 좀 더 높은 가격을 제시한 것으로 알려졌다.

HMM의 이같은 입찰가 수준이 알려지자 24일 주식시장에서는 HMM의 주가가 전일보다 660원(4.04%) 하락한 1만5670원에 장을 마감했다.

HMM의 주가는 한국산업은행과 한국해양진흥공사가 보유하고 있던 BW(신주인수권부사채)와 CB(전환사채)를 주식으로 바꾸기로 결정하면서 내리막길을 걸었고 한국산업은행과 한국해양공사가 1주당 5000원의 가격으로 각각 1억주를 늘리면서 유통물량 급증으로 인한 주가하락이 불가피한 실정이었다.

한국산업은행과 한국해양진흥공사는 HMM 주식을 1주당 5000원으로 받아 1만5000원이 넘는 수준에서 주식을 팔 수 있어 주가 차액으로 각각 1조원 이상을 벌어들이게 됐다.

반면 개인들은 늘어나는 주식 유통물량으로 인해 주가가 하락한 데 이어 하림그룹과 동원그룹의 낮은 HMM 입찰가로 인해 2중 고통을 감당해야하는 상황을 맞이하게 됐다.

개인들은 이뿐 아니라 HMM 경영권 매각 이후에도 한국산업은행과 한국해양진흥공사가 보유한 1조6800억원의 잔여 영구채의 주식 전환시 늘어나는 주식 물량으로 인해 추가 피해마저 우려된다.

한국산업은행과 한국해양진흥공사가 보유한 영구채는 2024년과 2025년에 차례로 콜옵션(조기상환청구권) 행사 시점이 도래하는데 산업은행과 해양진흥공사는 영구채를 모두 주식으로 전환한다는 방침을 세워놓고 있다.

한국산업은행과 한국해양진흥공사가 잔여 영구채를 1주당 5000원의 가격으로 주식으로 전환하면 3억3400만주 상당의 주식이 발행되면서 유통물량이 또다시 급격하게 증가할 수 있다.

HMM의 시가총액은 24일 기준으로 10조7972억원 규모다. HMM의 올해 3분기 연결기준 영업이익은 958억원으로 전년동기에 비해 97% 급감했다.

하림그룹과 동원그룹 중 누가 HMM의 경영권을 갖게 되더라도 HMM의 주가 하락과 영업 실적 둔화는 커다란 부담으로 작용할 수 있다.

HMM 채권단은 빠르면 이달 말께 HMM 매각 우선협상대상자를 발표할 예정이다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)