;)

;)

;)

막강한 현금흐름 과시…기저 효과로 인한 성장 둔화 유의

이미지 확대보기

이미지 확대보기

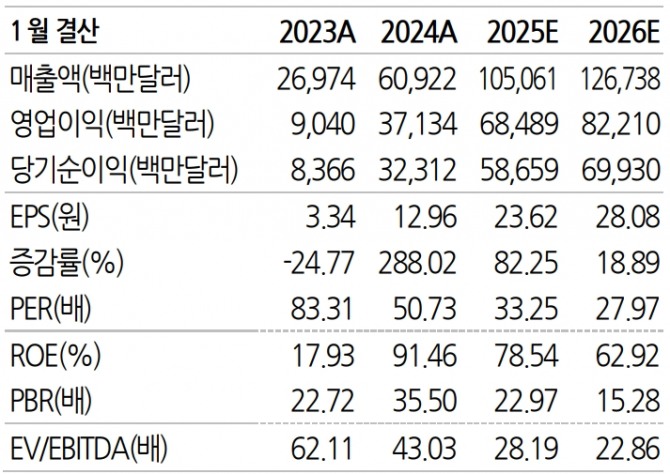

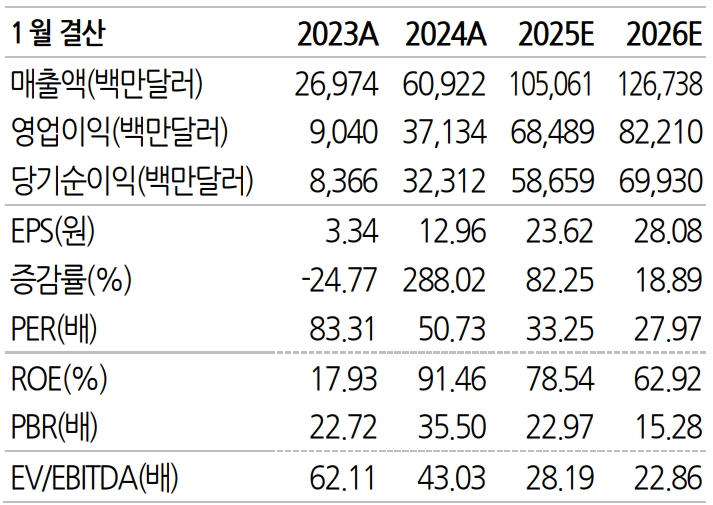

25일 금융투자업계에 따르면 엔비디아의 회계연도 4분기(11~1월) 매출액은 전년동기대비 265.3% 오른 221억300만달러를 기록했다. 같은 기간 영업이익은 147억4900만달러, 당기순이익은 128억3900만달러로 각각 563.2%, 490.6% 폭증하는 등 시장예상치를 상회했다.

부문별 매출은 데이터센터 184억달러(+409% YoY), 게이밍 28억7000만달러(+56% YoY), 전문시각화 4억6000만달러(+105% YoY), 자동차 2억8000만달러(-4% YoY)로 데이터센터 부문이 실적을 견인했다.

데이터센터 매출은 대형 언어 모델과 추론으로부터 발생했다. 이중 절반 이상이 마이크로소프트, 아마존, 구글 등 대형 클라우드 사업자들이 기여했으며 추론 부문은 40% 이상을 차지했다. 이들 소비자 기반 인터넷 업체들은 인공지능(AI)을 조기에 채택해 전자상거래, 소셜네트워크서비스(SNS), 뉴스, 동영상 서비스 등 딥러닝 기반 추천 시스템에 AI를 활용하고 있다.

한편, 중국 향 매출액은 우려대로 직전분기대비 51% 감소해 지역별 매출 비중이 기존 20%대에서 8%대로 축소됐다. 그러나 같은 기간 미국을 중심으로 한 투자가 크게 확대되면서 매출액은 94% 증가했다. 이는 성장 모멘텀의 제약 요소로 꼽혔던 중국 리스크가 투자 심리를 위축시키는 요인이 되지 못한다는 것을 뜻한다.

그간 엔비디아는 AI 열풍으로 주가가 크게 오르면서 고평가라는 지적이 나오기도 했다. 강력한 실적 모멘텀과 중국 리스크 해소는 엔비디아의 가치 부담을 오히려 낮추는 격이다.

불룸버그 컨센서스 기준 올해(회계기준 2025년) 엔비디아의 당기순이익 컨센서스는 약 587억 달러이며 내년(회계기준 2026년)은 699억달러다. 현재 주가 기준 주당순이익비율(PER)은 27~33배 수준으로 밸류 부담은 높지 않은 편이다.

한 가지 주목할 부분은 잉여현금흐름(FCF)이다. 엔비디아의 FCF는 2023년 38억800만달러로 2022년(81억3200만 달러) 대비 53.17% 감소했다. 그러나 2024년에는 270억2100만달러로 폭증했다. FCF는 배당과 자사주 매입 및 소각 등 주주환원에 쓰이는 재원이므로 주당 가치가 높아질 수 있다는 기대감이 작용할 수 있다.

폭발적인 수익성과 현금흐름 개선에도 불구하고 우려가 없는 것은 아니다. 엔비디아는 최근 실적 성장 탓에 향후 분기별 실적 추이는 다소 둔화될 여지가 있다. 실적이 우상향 해도 성장률이 낮아지면 투자자들로 하여금 차익에 대한 빌미를 제공할 수 있다.

박유악 키움증권 연구원은 “빅테크 기업들이 AI를 활용하고 신약 개발 및 바이오 연구에도 AI 적용되기 시작했다”며 “AI 인프라 사용이 활발해지고 있다는 점이 눈에 띈다”고 말했다. 다만 “올해 2분기 실적 성장세가 둔화될 것으로 예상되고 있어 AI 업종 주가 모멘텀이 다소 약해질 수 있다”고 내다봤다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.