;)

;)

자본효율성 제고 필수…변화 기대보다 변하고 있는 기업 찾아야

이미지 확대보기

이미지 확대보기

27일 금융투자업계에 따르면 전일 ‘기업 밸류업 프로그램’ 세부안이 발표된 이후 국내 증시는 낙폭을 확대하기 시작했다. 특히 은행, 증권, 보험 등 금융업을 중심으로 매물이 출회됐다. 유통업도 하락률 상위권을 차지하며 지수 부진에 영향을 미쳤다.

금융업과 유통업은 기업 밸류업 프로그램을 통한 기업가치 제고가 쉽지 않다. 금융업은 자본을 중심으로 한 플레이어이기 때문에 자사주 매입 및 소각을 통한 자본 축소를 고심해야 한다. 이는 주당순자산비율(PBR)을 높이기 위한 자기자본이익률(ROE) 개선을 어렵게 만든다. 결국 이익 개선이 중요하지만 이 또한 한계가 있다.

유통업 중 국내 증시에 상장된 기업은 대부분 ‘과거 유통 공룡’들이다. 쿠팡 등 이커머스가 난입하면서 마진율이 축소되기 시작했고 신성장 동력은 여전히 답보 상태다.

한 운용사 운용역은 “정부 정책은 모든 기업에 중요하지만 금융업은 특히 눈치를 많이 본다”며 “국내 증시가 ‘밸류업’을 하기 위해서는 외국인투자자 자금 유입이 중요한데 이들은 규제 탓에 국내 금융업을 꺼리는 경향이 있다”고 말했다. 이어 “금융사는 무슨 화폐를 주로 다루는지도 중요하다”며 “우리나라 금융사들은 달러 베이스가 아닌 원화 베이스 플레이어인 탓에 글로벌 경쟁력도 떨어지는 경향이 있다”고 덧붙였다.

반면 일반 기업들은 다르다. 효율적인 자산배분을 통해 자본효율성을 높일 수 있다. 국내 기업들이 저평가 받는 이유는 다양하지만 본질적으로는 낮은 자본효율성이 존재한다. 일반 기업들은 자본 규모가 커지는 것을 제한(자사주 매입 및 소각, 배당 확대)하면서 수익성을 조금만 높여도 ROE가 개선되는 효과를 볼 수 있다.

하지만 이러한 자본재배치와 수익성 개선은 단기에 기대할 수 있는 요인이 아니다. 따라서 이전부터 조금이라도 기업 밸류업 프로그램 취지에 맞는 기업을 선별적으로 살펴봐야 한다.

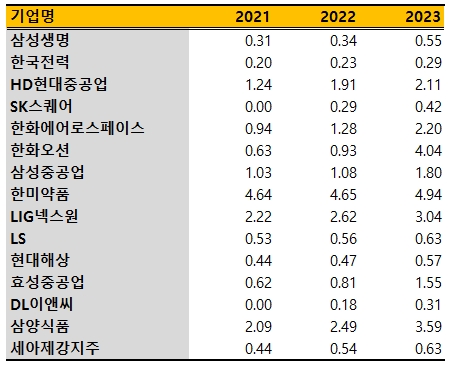

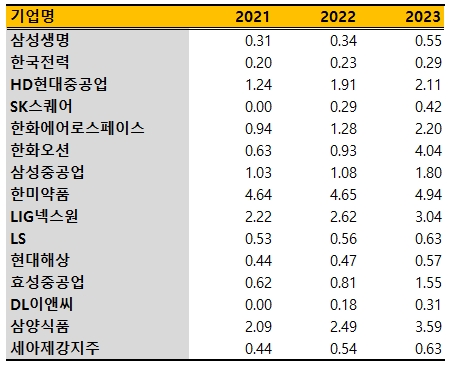

인공지능(AI) 빅데이터 플랫폼 딥서치를 통해 2021~2023년 동안 PBR이 꾸준히 상승한 기업을 도출한 결과 유틸리티, 조선중공업, 기계, 방산 등이 해당됐다. 이들 업종은 에너지 다변화, 해운업 및 공급망 재편 등으로 업계 재편이 진행됐다는 공통점이 있다.

한편 보험주 중 지난 3년(2021~2023년)동안 PBR이 꾸준히 상승한 기업은 시총상위주 기준 삼성생명과 현대해상이 눈에 띈다. 그러나 기업 밸류업 프로그램 발표 이후 두 기업의 주가 방향은 사뭇 다르다. 이는 삼성생명이 삼성전자 최대주주라는 점을 무시할 수 없다. 즉 보험업 자체는 기업 밸류업 프로그램 영향이 제한적임을 암시한다.

한 운용사 운용역은 “무엇이든 잘하는 기업이 더 잘하고 못하는 기업은 더 못한다”며 “정책 도입으로 기업이 바뀔 것이란 기대보다 이미 변화하고 있는 기업이 더 큰 수혜를 입는 것은 자명하다”고 말했다. 그는 “밸류업 지수와 이를 기반으로 상장지수펀드(ETF)도 출시되지만 초기 규모가 크지 않아 ETF 영향은 단기적으로도 제한적일 것”이라고 내다봤다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.