;)

;)

견조한 경기 흐름, 세입 증가…재무부 현금 계정 유동성 확대

이미지 확대보기

이미지 확대보기

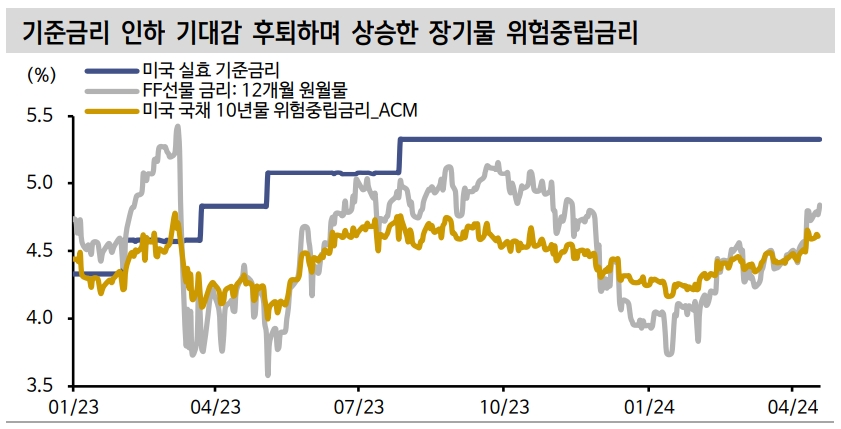

22일 금융투자업계에 따르면 최근 미국채 2년물 금리는 5%를 넘어섰다. 10년물 금리도 4.6%를 상회하는 등 시장 금리가 전반적으로 상승하는 모습이다.

미국 물가상승률이 예상보다 높은 수준을 유지하면서 미 연준의 기준금리 인하 시기가 지연될 수 있다는 전망 탓이다. 기존에는 올해 연준이 3차례 기준금리를 인하할 것으로 예상됐지만 현재는 1회로 후퇴한 상황이다.

심지어 올해 기준금리 인하를 하지 않고 내년에 재차 기준금리를 올릴 수 있다는 얘기도 나온다.

중동 불안이 국제 유가 상승을 부추길 수 있지만 이스라엘과 이란 간 갈등은 소강 상태로 접어들었다는 평가가 지배적이다. 연준의 추가 기준금리 인상 가능성은 제한적이다.

10년물 기준 정책 경로를 반영하는 위험중립금리는 작년 10월 수준에 근접했다. 반면, 불확실성, 수급 등을 반영하는 기간프리미엄은 지난해 하반기 대비 50bp(1bp=0.01%) 낮다.

박민영 신한투자증권 연구원은 “작년 대비 우호적인 국채 수급 환경이 주요했다는 판단”이라며 “단기적으로 시장 이목은 4월말과 5월초 발표되는 국채 발행 계획에서 2, 3분기 발행계획 내용에 집중될 것”이라고 분석했다.

박 연구원은 “예상보다 견조했던 경기 흐름은 세입 증가로 연결되고 재무부 현금 계정 유동성 확대로 이어졌다”며 “국채 발행은 우호적인 환경을 이어갈 가능성이 높다”고 내다봤다.

한편, 지난해 11월 미국 재무부는 1120억달러 규모 국채 입찰을 실시한다고 밝혔다. 예상치였던 1140억달러를 하회하면서 시장 금리가 크게 하락하기 시작했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 국제유가 하락에 3대 지수 반등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026031702211509041be84d87674118221120199.jpg)