;)

;)

이미지 확대보기

이미지 확대보기

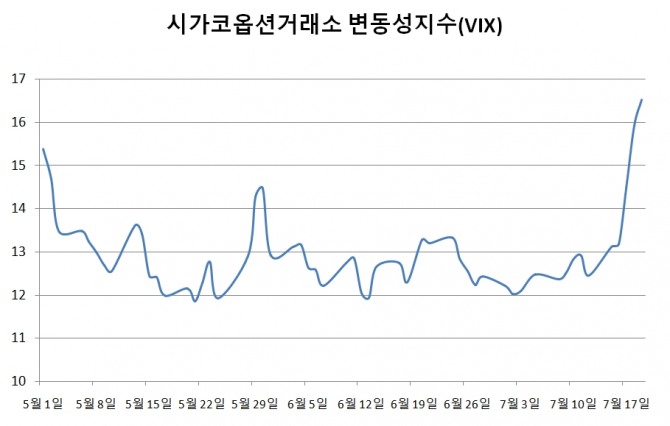

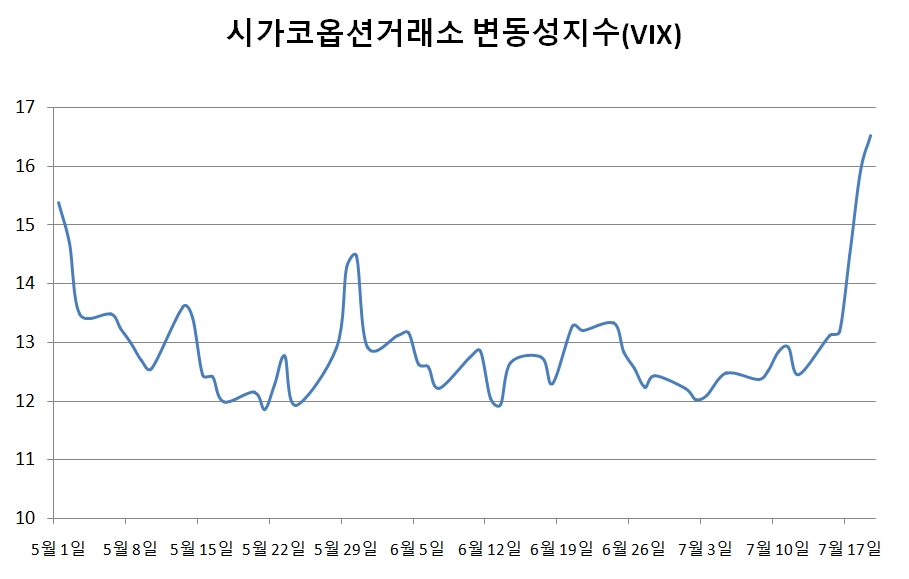

21일 글로벌이코노믹이 집계한 바에 따르면 '공포지수'로도 불리는 시카고옵션거래소(CBOE) 변동성지수(VIX)는 지난 12일 12.46에서 19일 16.62로 일주일만에 32.58% 치솟았다.

이는 지난 4월 22일 이후 가장 높은 수준이다.

금주 증시는 시장 변동성을 키운 트럼프 트레이드를 소화한 뒤 2분기 실적 발표로 시선이 전환될 것으로 보인다.

누적된 쏠림에 대한 부담으로 시작된 미국 기술주 조정에다, 트럼프 전 대통령과 조 바이든 대통령 간 반도체 무역규제 경쟁 양상까지 벌어지면서 반도체주가 크게 부진했다.

지난주 업종별로는 금리인하 기대와 트럼프 전 대통령의 우크라이나전 종식 주장에 따른 재건 테마로 반등한 건설(3.18%)과 비금속광물(2.72%)이 가장 돋보였다.

역시 트럼프 전 대통령의 남북경협 테마주로 꼽힌 인디에프와 중국 추가 진출 기회를 잡은 F&F가 급등한 섬유의복(1.82%), 통신업(2.32%)이 높은 수익률을 기록했다.

반면 반도체 소부장주가 급락한 의료정밀(-8.19%), 철강금속(-4.39%), 기계(-4.31%), 화학(-3.28%) 등이 부진했다.

코스닥 지수는 828.72로 전주 대비 21.65포인트(2.54%) 내려 2주간 이어진 상승세를 멈췄다.

금주는 2분기 실적 시즌이 본격적으로 시작된다.

24일 삼성바이오로직스, LG이노텍, 25일 SK하이닉스, LG에너지솔루션, 현대차, LG전자, 26일 기아 등 주요 기업 실적 발표가 예정돼 있다.

증권가는 양호한 매크로(거시경제) 환경과 호실적이 시장에 반등의 계기를 마련해줄 것으로 기대하고 있다.

최근 미국에서는 물가와 고용둔화가 확인된 데 따라 9월 금리인하와 연내 3회 금리인하 컨센서스가 강화됐다.

미 국채 10년물 금리는 4.2%대에서, 달러인덱스는 104대에서 안정세를 보이고 있다.

오는 26일 발표되는 미국 6월 개인소비지출(PCE) 물가지표도 이런 흐름에서 벗어나지 않을 것이라는 데 무게가 실린다.

이경민 대신증권 연구원은 "글로벌 증시의 변동성 확대에도 불구하고 유동성 환경은 우호적"이라며 "최근 트럼프 변수로 단기 조정을 거친 수출 성장주가 실적 호조와 함께 분위기 반전을 이끌 것으로 기대한다"고 말했다.

나아가 "글로벌 자금의 순환매 유동성에 코스피의 실적과 펀더멘털이 상승 동력으로 작동해 코스피가 2900선 진입을 시도할 것"이라고 예상했다.

다만, 강진혁 신한투자증권 연구원은 "기업 실적은 양호할 것으로 예상하지만 높아진 기대치가 부담으로 작용할 수 있다"며 "지정학적 리스크 또한 지속적인 하방 압력으로 작용해 적극적인 수급 유입에 한계가 있을 것"이라고 지적했다.

이어 "실적 호재에도 불구하고 시장에 온기가 확산하기보다는 업종별·종목별 차별화가 나타날 가능성이 크다"고 전망했다.

또한 좀처럼 불길이 잡히지 않는 미국발 정치 불안정성은 위험선호 심리를 억누르고 있다.

지난주 후반 바이든 대통령이 이르면 주말 중 대선 후보에서 사퇴할 수 있다는 전망이 유력하게 제기됐지만, 바이든 대통령은 거듭 완주 의지를 밝히면서 민주당 내홍이 깊어지고 있다.

지난주 말 발생한 글로벌 IT 대란 속에서 미국 기술주도 반등의 실마리를 찾지 못한 채 뉴욕 증시가 일제히 하락했다.

그나마 최근 상승했던 테마들의 지속 가능성에도 물음표가 남아 있다.

황준호 상상인증권 연구원은 "한동안 올랐던 이차전지 테마가 트럼프 전 대통령의 재집권 가능성과 함께 또다시 부진할 것으로 우려된다"며 "화장품과 음식료 테마에서 차익실현이 진행되는 점도 증시의 상승폭을 제한할 것"이라고 말했다.

NH투자증권은 금주 코스피 전망치를 2830~2950으로 제시했다.

정준범 글로벌이코노믹 기자 jjb@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.