;)

;)

이미지 확대보기

이미지 확대보기

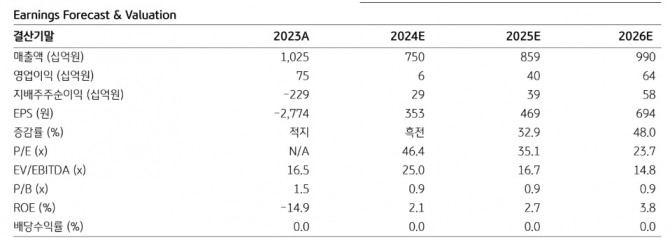

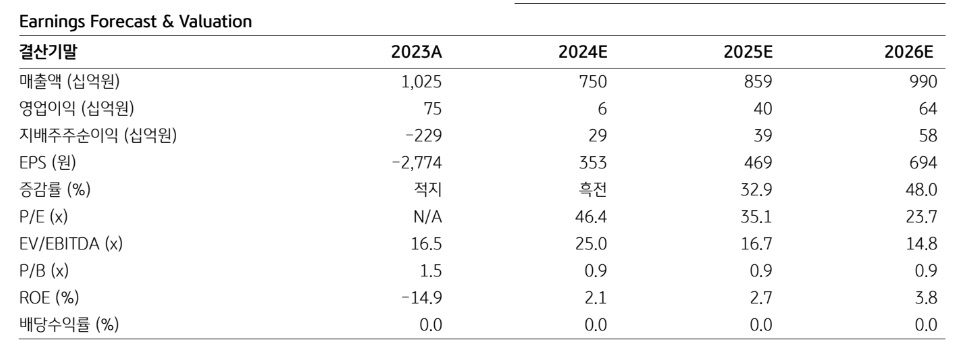

이선화 KB증권 연구원은 "영업손실 예상과 함께 기존작의 매출 하향세가 지속하고 신작 흥행 기대감이 낮아지고 있다는 판단이 있었다"면서 "카카오게임즈의 지난해 4분기 연결 기준 매출액은 전년 대비 15.2% 감소한 1712억원, 영업적자 68억원을 기록하며 컨센서스를 하회할 것"이라고 내다봤다.

이미지 확대보기

이미지 확대보기

모바일 매출은 신작이 부재한 가운데 기존작들의 매출 하향세가 지속하고 있어 전년 대비 24.5% 감소한 1187억원을 기록할 것으로 추정했다. PC 매출은 '패스 오브 엑자일2'(POE2) 출시에도 국내 퍼블리싱 판권만 보유한 한계로 매출 기여가 크지 않아 전분기 대비 29.8% 줄어든 240억원을 나타낼 것으로 봤다. 기타 매출은 자회사 세나테크놀로지가 연결에서 제외되고 카카오VX에서 비주력 사업을 철수함에 따라 전년 대비 10% 줄어든 286억원을 예상했다.

이 연구원은 "비게임 부문 자회사를 매각하고 신작 파이프 라인을 확대해 본업인 게임사업에서 경쟁력을 강화하는 것은 긍정적인 변화이나, 이익을 내고 있던 자회사의 지분 매각으로 체력이 약화한 가운데 시장 경쟁 심화 및 신작의 흥행 여부에 대한 불확실성으로 인해 보수적인 관점을 유지한다"고 설명했다.

신작 모멘텀은 하반기에 집중될 것으로 전망했다. 카카오게임즈는 올해 10종의 신작 출시를 준비 중이다. 1분기에는 라이온하트 스튜디오의 '발할라 서바이벌'이 출시됐으며, 2분기에는 '프로젝트C'와 '가디스 오더', 하반기에는 '프로젝트Q'와 '크로노 오디세이' 등의 론칭이 예정돼 있다.

이 연구원은 "프로젝트Q는 오딘 지적재산권(IP)을 이어가는 작품이고, 크로노 오디세이는 카카오게임즈의 첫 콘솔작이라 기대가 크다"며 "하반기에 대형 신작 출시가 집중돼 본격적인 실적 개선세는 하반기부터 시작될 전망"이라고 말했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.