;)

;)

이미지 확대보기

이미지 확대보기

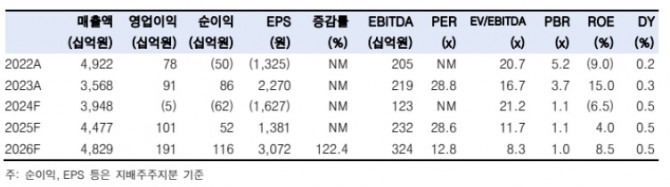

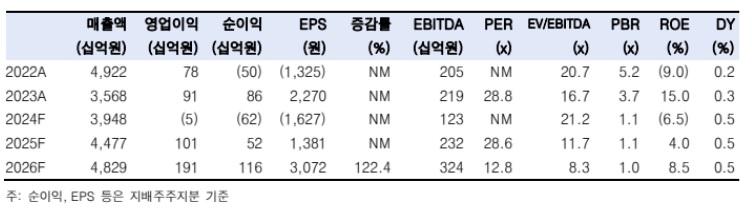

작년 4분기 연결 매출은 9478억원으로 전년 동기 대비 1.1% 증가하고 영업적자 279억원(적자지속)을 기록했다. 매출은 시장 기대치를 6.5% 하회하고, 영업손실도 컨센서스(142억원 손실)를 크게 밑돌았다.

이미지 확대보기

이미지 확대보기

김명주 한국투자증권 연구원은 "호텔신라 또한 롯데면세점과 마찬가지로 수익성이 좋지 못한 기업형 따이공 거래에 한해 2024년 11월 중순부터 줄여나가고 있고, 덕분에 시내면세점의 손익은 3분기 대비로 소폭 개선된 것으로(손익분기점 내외) 추정한다"며 "전체 매출에서 도매 비중은 3분기 55%에서 4분기 45%, 따이공이 주로 구매하는 화장품 비중도 70%에서 60%로 감소했다"고 분석했다.

다만 "인천공항 내 정규 매장 면적이 증가하면서 고정비 부담(임차료)이 전 분기 대비 커졌고, 홍콩 공항 면세가 일회성 비용까지 반영하면서(약 -140억원) 국내외 공항 면세점들의 영업적자가 예상보다 크게 발생했다"며 "그나마 호텔 사업부가 지난 3분기에 이어 4분기에도 시장의 기대치에 부합하는 안정적인 실적(영업이익 160억원, 전년 동기 대비 40.4% 증가)을 기록했다"고 덧붙였다.

인천공항 면세점의 계약 구조가 과거 대비 개선됐음에도 지난 4분기 호텔신라의 인천공항 면세점 적자 수준은 2018~2019년 수준을 넘어선 것으로 추정했다. 내국인의 해외여행 수요 정상화에 따라 공항 객수는 2019년 수준을 넘어섰으나, 고환율과 소비여력 둔화 등으로 소비자의 지출(객단가)은 회복하지 못했기 때문이라는 것이다.

김 연구원은 "이러한 이슈는 홍콩과 싱가포르 공항에서도 나타나면서 호텔신라의 공항 면세점의 실적은 개선되지 못하고 있다"며 "회사는 국내외 공항 면세점 고정비(임차료)를 낮추기 위한 노력을 진행 중이지만, 실제로 낮출 수 있을지에 대한 불확실성이 높다"고 전했다.

또 "글로벌 여행 트렌드의 변화가 호텔신라의 시내면세점에 부정적이라는 점과 공항 면세점의 높은 고정비 부담, 호텔신라 해외공항 면세점의 실적 추정 가시성이 매우 낮은 점을 고려해 투자의견을 기존 매수에서 중립으로 하향했다"고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[유럽증시] 주요국 증시 혼조세...영국 FTSE 지수 0.5% 소폭 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024022117121705913edf69f862c5918150239.jpg)