;)

;)

이미지 확대보기

이미지 확대보기

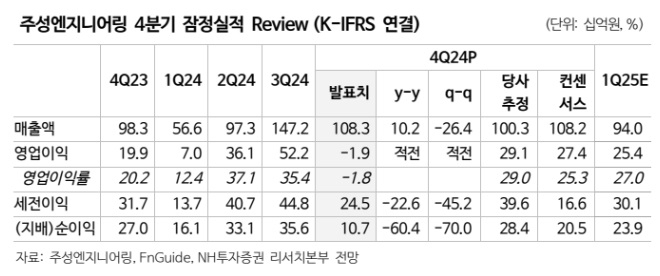

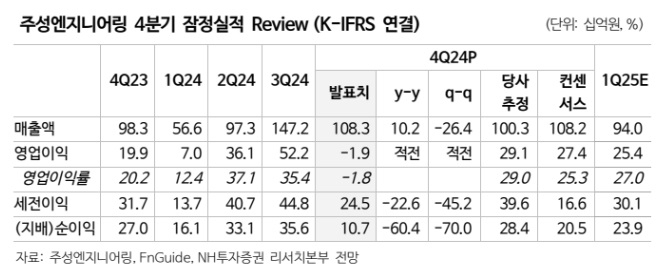

주성엔지니어링의 4분기 매출액은 1083억원으로 전년 대비 10.2% 늘어나고 영업손실은 19억 2000만원으로 적자전환했다. 매출액은 시장 예상을 상회하였으나 영업이익은 성과급 및 충당금 적립으로 예상을 하회했다.

이미지 확대보기

이미지 확대보기

류영효 NH투자증권 연구원은 "긍정적인 매출은 전분기 대비디스플레이 매출이 감소하였음에도 최대 고객사 전환 투자와 꾸준한 중국 매출 때문"이라며 "충당금의 경우 장비 개발 비용 및 러시아 전쟁으로 인한 미납금으로 향후 매출 인식과 환입될 예정"이라고 분석했다.

최근 메모리업황부진과 투자 감소 가능성에 대한 우려가 증가하고 있지만, 메모리 업체들의 레거시비중 축소에 대한 의지가 강한 만큼 전환 투자는 지속될 것으로 기대된다는 분석이다. 2025년 최대 고객사 전환 투자와 하반기 신규 공장 투자도 예정되어 있는 상황이다.

중국 시장에 대해서는 추가적인 제재가 있는 만큼 보수적인 관점을 유지하나 작년과 같은 흐름이 이어진다면 주성엔지니어링의 실적의 업사이드 요인이라고 꼽았다.

주가의 상승 모멘텀을 크게 2가지로 꼽았다.

류 연구원은 "먼저 기존 수주를 받았던 태양광 500억원 중 일부가 하반기에 반영될 가능성이 있고 두 번째는 북미 신규고객사의 수주다"라며 "신규 고객사 확보 시 고객사 다변화와 함께 다년간의 모멘텀 확보가 가능하다"고 추측했다. 또 "글라스 기판 관련 장비는 여전히 동사의 중장기 모멘텀으로 생각하나 고객사 상황상 납품 시기는 지켜볼 필요가 있다고 판단한다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)