;)

;)

이미지 확대보기

이미지 확대보기

작년 4분기 매출액 4649억원으로 전년 동기 대비 60.6% 감소하고 영업적자 96억원으로 같은 기간 적자가 지속됐으나 컨센서스(영업손실 142억원)를 상회했다.

이미지 확대보기

이미지 확대보기

최태용 DS투자증권 연구원은 "기말 환율 상승에 따른 일회성 재고자산평가 충당금 129억원 환입 영향 때문"이라면서 "작년 메탈가 하락 구간에서의 제한적인 원재료 매입 영향 탓"이라고 판단했다.

일시적인 ESS 출하량 하락을 전기차(EV) 및 파워틀(PT)향 출하량 반등으로 일부 상쇄하며 판가 하락 영향으로 매출액이 감소했다.

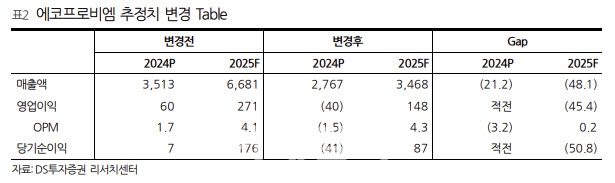

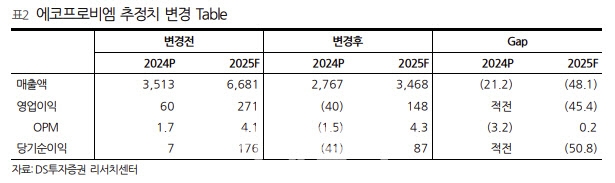

최 연구원은 "올해 매출액은 3468억원으로 전년 대비 25.4% 증가하고 영업이익은 1486억원으로 같은 기간 흑자 전환할 것"이라며 "회사 가이던스 판매량 성장률은 40%를 적용하고 연말 가동률 60%까지 회복을 가정했다"고 진단했다.

이어 "재고자산평가 충당금 환입액은 400억원 수준으로 예상된다"며 "올 1분기부터 기존 고객사 신차 효과와 함께 흑전 및 상저하고 흐름을 전망한다"고 덧붙였다.

오는 4분기부터 가동되는 헝가리 공장도 판매량 회복에 일부 기여할 전망이라고 이 연구원은 내다봤다.

최 연구원은 "2025년 자본적지출(CAPEX)은 5000억원 집행 예정으로 국내 설비 개선과 경상 투자 1500억원, 헝가리 공장 등 해외 투자 3500억원이 할당됐다"며 "헝가리 2공장(5.4만톤), 캐나다 퀘백 공장(4.4만톤), CAM9(5.4만톤) 등 국내외 생산능력(CAPA) 불확실성이 상존, 미국의 정책적 불확실성을 반영해 이번 실적 추정에서 해당 CAPA는 완전히 제외했다"고 설명했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.