;)

;)

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

한유정 한화투자증권 연구원은 "이미 신고가를 기록하고 있지만, 현상황에서도 다운사이드 리스크보다는 업사이드 포텐셜이 크다고 판단한다"고 밝혔다.

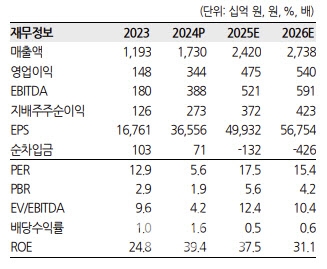

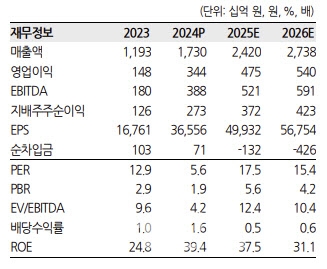

삼양식품의 2025년 연결 매출액은 전년 대비 39.9% 증가한 2조 4199억원, 영업이익은 38.0% 증가한 4751억원으로 추정했다. 종전 추정치대비 매출액은 20%, 영업이익은 12% 상향했다. 매출 추정치 상향의 근거는 미국 라면 시장 점유율 12%, 중국 라면 시장 점유율 2.4%, 유럽 법인 매출 1305억원, 기타 수출 매출 전년 대비 30% 증가, 내수매출 유지 등이다.

한 연구원은 "2025년 광고선전비는 906억원으로 매출액 대비 비율은 3.7%로 2024년 수준을 유지하나 절대 금액은 전년 대비 43.1% 증가할 것"이라며 "불닭 브랜드력 제고 및 맵(MEP) 브랜드 투자 확대를 예상해 절대 금액의 증분을 크게 추정했지만 여전히 매출액 대비 비율은 3%대로 통제될 전망"이라고 내다봤다.

올 하반기 가동 예정인 밀양 2공장의 수량 기준 생산능력(CAPA)는 6억 9000식으로 추정했다.

이미지 확대보기

이미지 확대보기

한 연구원은 "밀양 2공장 신규 가동에 따른 감가비 증분은 분기 25억원, 원가율 0.4%포인트(p) 상승 영향이 있을 것으로 추정한다"면서 "별도 기준 밀양2공장의 CAPA가 6000억원 이상인 점을 감안하면, 매출 규모 대비 미미한 수준의 고정비 증분"이라고 평가했다.

또 "이미 기존의 원주, 익산, 밀양 1공장의가동률이 상당히 높은 수준이기 때문에 기존 공장 초과생산분의 이관으로 BEP 가동률은 연내 도달 가능할 것"이라고 덧붙였다.

2025년 하반기 밀양 2공장의 본격적인 생산 개시 이후 다음 단계는 2027년 1월 중국 신공장 완공이다. 이에 대해 한 연구원은 "올해 상반기와 2026년에는 성장 정체 혹은 모멘텀 공백에 대한 우려가 있을 수 있으나, 메인스트림 채널 신규 입점, 판매 법인화, 주력 해외 국가 중심의 판매 확대를 통해 2024년에 이어 2025년에도 분기 대비 매출 성장이 지속될 것으로 예상한다"고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.