;)

;)

이미지 확대보기

이미지 확대보기

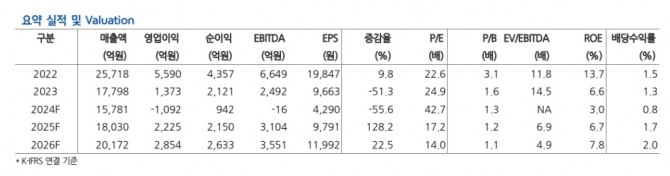

현대차증권 김현용 연구원은 "1분기 흑전 가능하다고 보는 이유는 매출 감소보다 비용 감소가 크기 때문"이라며 "매출은 모바일 리니지 3종이 4분기 2024년 레벨을 저점으로 트래픽 우상향 추세가 유지되고 있어 전분기 대비(QoQ) 감소는 없을 것"이라고 전망했다.

다만 쓰론 앤 리버티(TL) 글로벌 하향 안정화 영향으로 전사 매출은 전분기 대비 300억~400억원 감소가 예상된다. 반면 비용은 인건비 250억원 및 마케팅비 400억원 가량 감소할 것으로 예상된다.

이미지 확대보기

이미지 확대보기

이에 김 연구원은 "전분기 영업손실이 일회성 제외 200억 수준임을 고려하면 50억~150억원 수준의 흑자전환은 가능한 구조로 판단된다"고 짚었다.

엔씨소프트는 하반기에 5종의 신작을 출시할 예정이다. LLL, 아이온2, 기존 IP 스핀오프 신작 등 3종의 자체 개발작과 브레이커스: 언락 더 월드, 타임 테이커즈 등 2종의 퍼블리싱 신작을 출시할 계획이다. 2026년 신작은 글로벌 유명 지적재산권(IP) 기반 MMORPG, 신규 파생 장르의 슈터 등이 개발 중으로 MMO와 슈터를 자체 개발의 양대 축으로 가져갈 계획이다. 캐주얼을 비롯한 기타 장르는 인수합병(M&A)을 통해 라인업을 갖출 예정이다.

엔씨소프트는 인공지능(AI) 적용도 활발히 진행 중이다. 김 연구원은 "AI 적용은 비용 절감뿐만 아니라 게임 개발에도 일부 적용 중"이라며 "분사한 AI 자회사(임직원수 약 180명)를 통해 내부 맞춤형 AI 제공, 타사로의 솔루션 공급, 이종 산업으로의 사업 기회 모색 등을 추진 중"이라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)