;)

;)

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

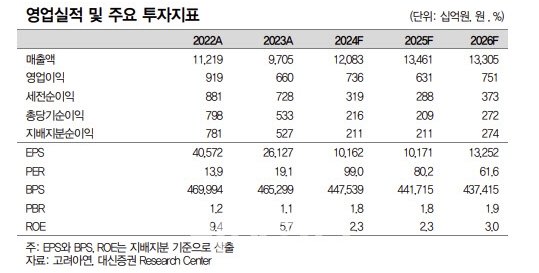

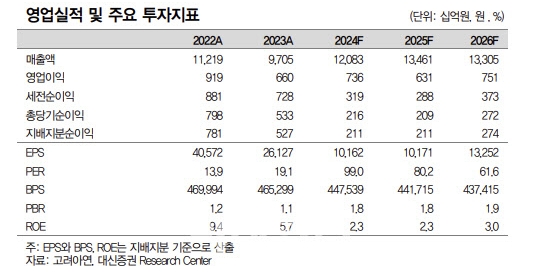

이태환 대신증권 연구원은 "공개매수 자사주 소각을 감안해도 예상 이익 레벨 대비 높은 주가는 분명하다"고 분석했다.

고려아연은 지난해 4분기 연결 기준 매출액이 전년 동기 대비 42.6% 증가한 3조 4400억원, 영업이익은 32.9% 감소한 1328억원을 기록했다. 영업이익률은 3.9%로 같은 기간 4.3%포인트 하락했다.

별도 기준으로는 매출액이 18.5% 증가한 2조 2600억원, 영업이익은 13.7% 감소한 1910억원으로 집계됐다.

이 연구원은 "전분기 대비 평균 메탈 가격 상승(아연 +9.6%, 금+7.4%, 은 +6.5%)과 더불어 환율 상승(분기 대비 +3.1%)이 나타나며 우호적인 실적 환경을 형성했고, 판매량도 전분기 대비 아연 +20.8%, 금 +12.2%로 우수했다"며 "연결 손익이 부진했던 요인은 호주 SMC로, 4분기 영업손실 2540만달러를 기록했다"고 설명했다.

10~12월 설비 대보수 진행으로 수선비가 발생했고, 생산량 및 매출액 부족으로 고정비 부담이 증가했다. 이외에 영업외로 환율 급등에 따른 외화부채 평가손실 약 2700억원이 반영됨에 따라 순이익은 적자 전환했다.

이 연구원은 "이번 실적 발표부터 기타 부문에 포함된 희소금속(Minor Metal)의 매출 구성 및 이익률을 공개하는 점을 주목해야 한다"고 주장했다.

이 연구원은 "4분기 기준 매출총이익률(GPM)이 74%에 달하는 알짜 사업이며, 매출 비중이 가장 높은 안티모니(Sb)는 배터리, 반도체, 방산무기 등에서 활용되고 있으며, 중국이 자원 무기화하고 있는 대표적 품목으로 국내에서는 고려아연이 유일한 공급 사업자"라며 "TC 장기 부진에 따른 2025년 감익 우려를 일부 상쇄하는데 기여할 것"이라고 전망했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[유럽증시] 주요국 증시 혼조세...영국 FTSE 지수 0.5% 소폭 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024022117121705913edf69f862c5918150239.jpg)