;)

;)

이미지 확대보기

이미지 확대보기

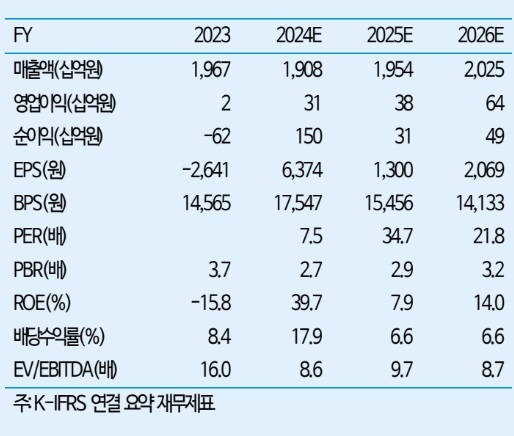

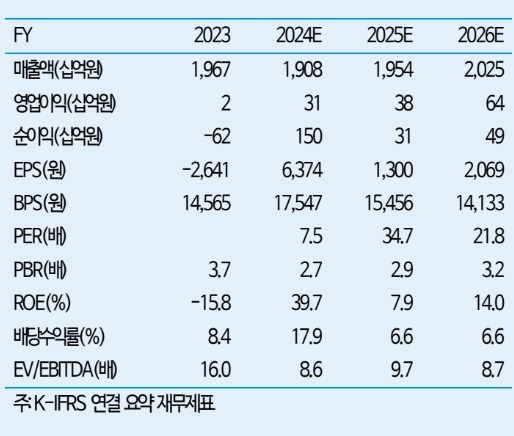

이상헌 iM증권 연구원은 “올해 한샘의 실적은 연결 기준 매출액 1조 9540억원, 영업이익 381억원으로 예상된다”며 “매출액은 전년 대비 2.4% 증가하고, 영업이익은 22.1% 증가할 것으로 보인다”고 밝혔다. 아울러 “주택공급 감소로 B2B(기업 간 거래) 부문 매출이 줄어들겠지만, 리하우스 및 홈퍼니싱 등 B2C(기업과 소비자 간 거래) 부문에서 매출 성장이 이어져 수익성이 소폭 개선될 것”이라고 전망했다.

이미지 확대보기

이미지 확대보기

그러나 영업구조상 고정비 비중이 큰 상황에서 매출 증가폭이 제한적일 것으로 예상되므로 영업레버리지 효과에 의한 실적 턴어라운드는 기대하기 어렵다고 지적했다.

한샘의 지난해 4분기 연결 기준 실적은 매출액이 전년 동기 대비 2.3% 감소한 4904억원, 영업이익은 66.6% 감소한 39억원으로 시장 예상치를 하회했다. 이 연구원은 “리하우스 및 홈퍼니싱 부문에서 견조한 매출 성장이 있었음에도 임직원 PI 상여금 45억원, 통상임금 일시 지급 33억원 등 78억원의 일회성 비용이 발생해 영업이익이 컨센서스를 하회했다”고 설명했다. 다만, 이러한 일회성 비용을 제외하면 영업이익은 117억원으로 기대치에 부합한다고 평가했다.

자본시장과 금융투자업에 관한 법률 시행령 개정안이 지난해 12월 31일부터 시행됨에 따라 자사주 소각 등 주주환원 정책이 강화될 것으로 전망된다. 이 개정안은 자사주 소각에 대한 공시를 강화하고, 자사주 보유 목적 및 처리 계획을 이사회 승인 후 공시하도록 요구하고 있다.

이 연구원은 “2024년 9월 기준으로 한샘의 주주 구성은 하임유한회사와 특수관계인 36%, TETON CAPITAL PARTNERS 9.5%, 국민연금 5.6%, 자사주 29.5%, 기타 19.4%로 분포하고 있다”며 “이와 같은 자사주 보유 현황을 고려할 때, 향후 일정 부분 자사주 소각 등의 주주환원 조치가 이루어질 것으로 기대된다”고 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[유럽증시] 주요국 증시 혼조세...영국 FTSE 지수 0.5% 소폭 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024022117121705913edf69f862c5918150239.jpg)