;)

;)

;)

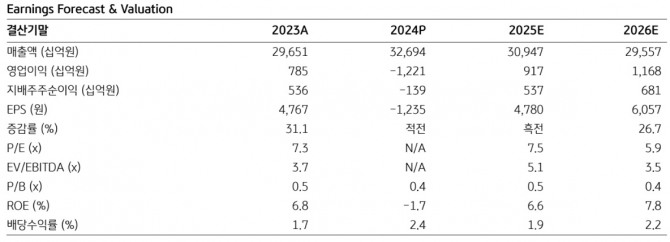

이미지 확대보기

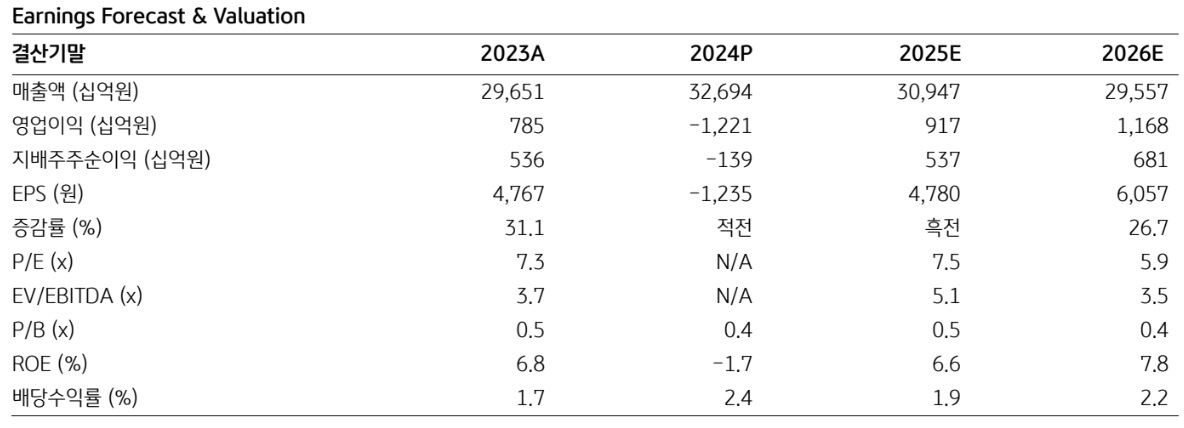

이미지 확대보기

장문준 KB증권 연구원은 “지난 1월 실적쇼크와 공격적인 가이던스 제시 이후 현대건설의 주가는 30% 이상 상승했다”며 “최근 상승에 따라 낙폭 과대 구간은 어느 정도 회복됐지만, 이제는 '업사이드 리스크' 관리 차원에서 지속적인 투자가 필요하다”고 진단했다.

아울러 “이제 실적이 개선될 수 있다는 전제로 기업을 접근하면 그동안 부각되지 못했던 캐털리스트 요소들이 주가에 긍정적으로 작용할 수 있을 것”이라며 “상반기에는 원전·SMR(소형모듈원자로), 우크라이나 종전 및 재건사업, 대북 관계 개선 가능성 등의 뉴스 플로우가 주가에 민감하게 반영될 가능성이 크다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

특히 현대건설의 원전 관련 사업에 대해 긍정적인 평가를 내렸다. 장 연구원은 “전통 대형 원전과 차세대 SMR 분야 모두에서 글로벌 기업들과 협업을 통해 일회성 수주가 아닌 지속적인 수주 기반을 구축하고 있다”고 했다.

그는 “전통 대형 원전에서는 웨스팅하우스와의 협업이 중요한 핵심”이라며, “불가리아 코즐로두이 원전 7, 8호기의 2단계 EPC 전환이 금년 내 이뤄질 것으로 기대되며, 지난달에는 슬로베니아 크루슈코 원전 2호기 프로젝트의 타당성 조사를 공동으로 수주했다”고 설명했다.

SMR 분야도 주목했다.

장 연구원은 “미국 홀텍사와 협력해 펠리세이드 원전 부지에서 3.5세대 SMR 프로젝트를 연내 착공할 계획”이라며 “홀텍은 원전 기술사보다는 폐기물 및 유지관리 기업으로 더 유명하지만, 과거 원전으로 사용됐던 부지를 확보하고 있다"고 분석했다. 또 " 3.5세대 SMR은 인허가 측면에서 유리하고, 현대건설의 시공 및 금융 지원이 뒷받침될 수 있어 성과가 기대된다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.