;)

;)

이미지 확대보기

이미지 확대보기

조상훈 신한투자증권 연구위원은 “2023년 하반기부터 해외 매출 증가 모멘텀이 둔화됐으나, 올해부터 회복이 예상되며 주가 반등이 기대된다”며 “가격 인상을 통해 국내 수익성 방어가 가능했으며, 밸류에이션이 매력적이지만 해외 외형 성장이 중장기적인 밸류에이션 수준을 결정할 것”이라고 분석했다.

이미지 확대보기

이미지 확대보기

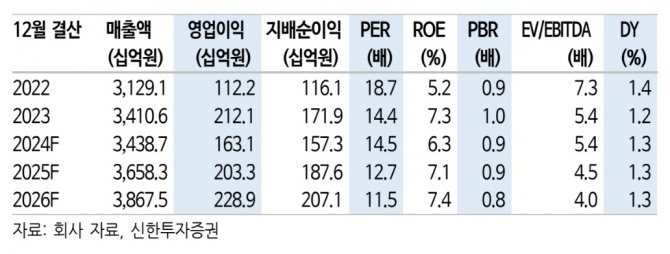

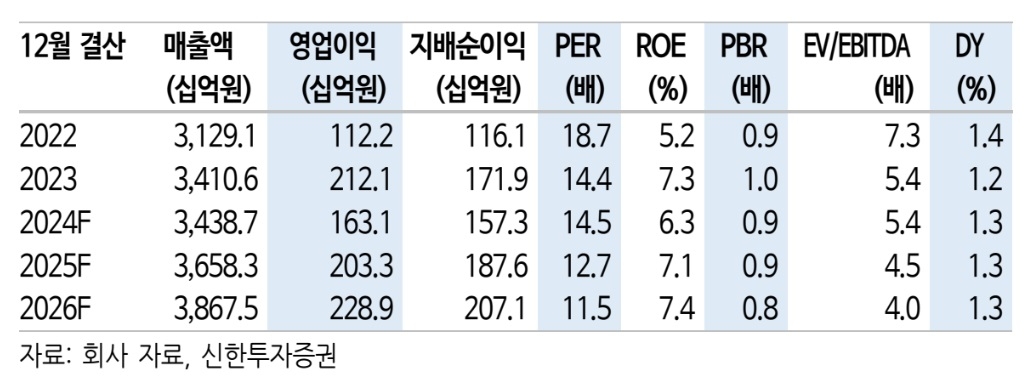

농심은 지난해 4분기 매출액과 영업이익이 각각 전년 동기 대비 0.2% 하락한 8551억원, 48.6% 감소한 204억원을 기록했다. 이는 컨센서스를 46% 밑도는 수준이다. 라면 매출은 1.3% 증가하며 점유율을 방어했으나, 스낵 매출은 높은 기저로 11% 감소했다.

해외 시장에서는 미국이 반등한 반면, 중국은 여전히 부진을 보였다. 미국 매출액은 전년 동기 대비 4.2% 증가하며 2개 분기 연속 성장했다. 반면 판촉 증가로 영업이익은 63% 감소했다. 중국은 온라인 채널 거래선 이관 영향으로 매출액이 14% 감소했지만 영업이익은 흑자 전환했다.

조 연구위원은 오는 17일부터 라면과 스낵 주요 제품의 가격 인상 결정을 주목했다. 그는 "2022년 9월 이후 2년 6개월 만의 가격 인상으로, 원재료(팜유, 전분, 스프) 가격 상승과 제반 비용 증가, 달러 강세 등이 반영된 결과"라고 설명했다.

가격 인상에 따른 영업이익 증가 효과는 약 250억원으로 추산되며, 기존 2025년 예상 영업이익이 25% 개선될 것으로 기대된다. 조 연구위원은 “작년 10월부터 미국 월마트 내 메인 매대 입점(기존 대비 매대 크기 5배 증가) 및 2공장 내 신규 증설 라인 추가 가동을 통해 투움바 등 브랜드 라인업 확장이 기대된다”며 “3월 유럽 판매법인 설립에 따른 신규 시장 확대도 외형 성장을 촉진할 것”이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 현대차, 새만금 9조 투자 소식에 10% 급등 '훨훨'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026022716542504293edf69f862c617739124.jpg)