;)

;)

이미지 확대보기

이미지 확대보기

한국투자증권은 14일 셀트리온에 대해 올해 합병 효과가 본격적으로 드러날 것이라며, ‘매수’ 투자의견과 목표가 22만원을 유지한다고 밝혔다. 전일 종가는 18만 4600원이다.

위해주 한국투자증권 연구원은 "합병 효과로 유럽 내 기존 제품의 점유율이 높아지는 가운데, 신제품과 짐펜트라 매출이 더해질 것"이라며 "신제품과 짐펜트라 매출 비중에 따라 매출총이익률(GPM)이 개선될 것"이라고 설명했다.

또한 "올해 유럽과 북미에서 론칭을 마친 스테키마(스텔라라 시밀러)를 포함해 악템라, 졸레어, 프롤리아, 아일리아 바이오시밀러 제품도 론칭할 예정"이라며 "신제품은 가격이 높아 GPM 개선에 기여할 것으로 보인다. 이들 신제품의 론칭은 하반기부터 시작될 예정이므로, GPM은 분기를 거치면서 점차 개선될 것"이라고 전망했다.

이미지 확대보기

이미지 확대보기

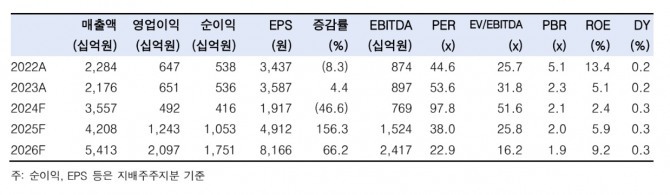

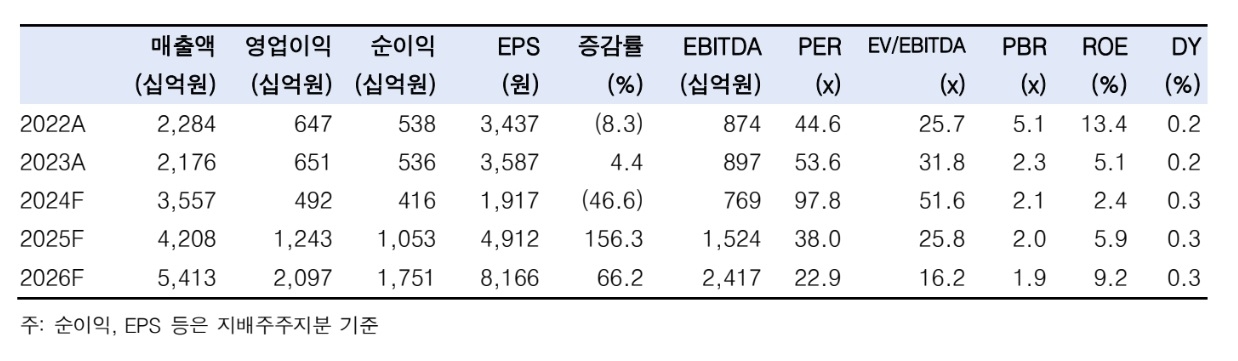

한국투자증권은 셀트리온의 올해 매출액이 전년 대비 18% 증가한 4조 2081억원, 영업이익은 153% 증가한 1조 2429억원에 이를 것으로 예상했다. 아울러 제약·바이오 섹터 내에서 가장 큰 성장을 기록할 것이라고 전망했다.

미국 관세 정책의 불확실성에 대해선 선조치를 완료했다고 평가했다. 위 연구원은 "9개월 분의 재고를 1월 말 기준으로 선적 완료해 올해 미국 판매분에 대한 영향을 최소화했다"며 "과거부터 완제의약품 생산은 현지 CMO를 통해 진행돼 우려할 사항이 아니다"라고 진단했다. 이어 "작년부터 검토한 미국 원료의약품 생산시설 확보도 올해 상반기 중 투자 여부 결정을 마무리할 계획"이라며 "근본적이고 지속 가능한 리스크 대책도 준비 중"이라고 덧붙였다.

위 연구원은 "단기적으로 미국 정책 불확실성으로 미국에 의약품을 판매하는 기업에 대한 투자 센티먼트가 약화됐지만, 중장기적으로 의료비 지출 감소를 목표로 하는 미국 정부는 바이오시밀러 처방 확대 기조를 지속할 것"이라며 "합병 기대 효과로 유럽 내 바이오시밀러 입찰 경쟁력이 강화되고 있으며, 그 성과가 매출로 확인되고 있다"고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.