;)

;)

이미지 확대보기

이미지 확대보기

하이트진로의 4분기 실적은 연결 매출액 6271억원으로 전년 동기 대비 1% 증가했으나, 영업이익은 213억원으로 전년보다 28% 감소했다.

장지혜 연구원은 "맥주는 영업적자 -44억원을 기록하며 적자전환했고, 시장 점유율(MS)도 축소됐지만 소주는 영업이익 330억원으로 시장 부진에도 불구하고 점유율이 상승하며 방어했다"면서 "그러나 광고 판촉비용 절감에도 매출 성장 둔화와 기타 판관비용 증가로 부진한 실적을 기록했다고 설명했다.

이미지 확대보기

이미지 확대보기

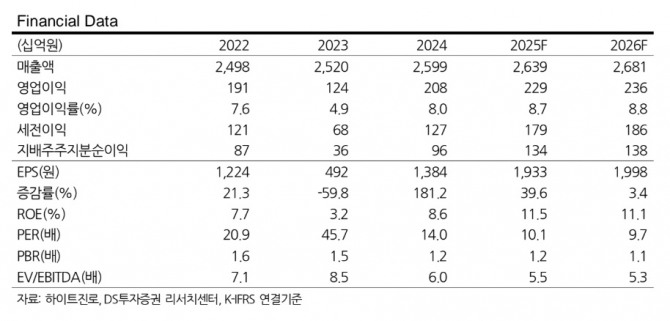

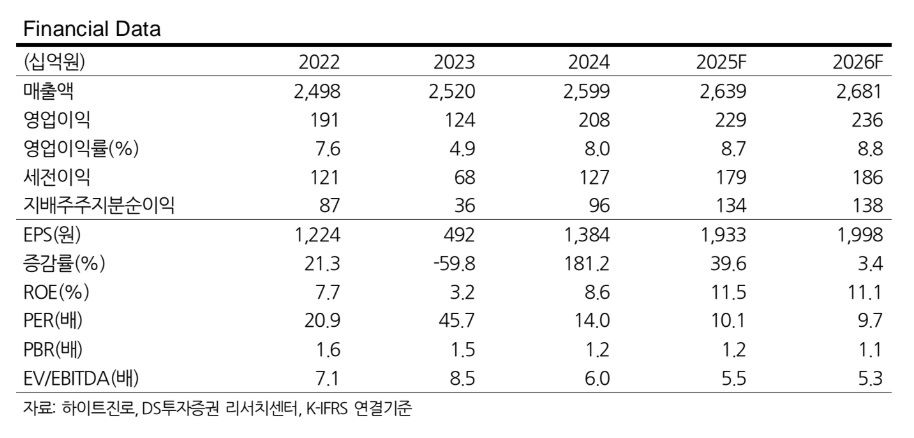

올해 하이트진로의 실적은 연결 기준 매출액 2조 6392억원으로 전년 대비 1.5% 증가하고, 영업이익은 2294억원으로 10% 증가할 것으로 전망된다.

장 연구원은 "주류 음용 문화 변화와 내수 소비 경기 부진으로 외형 성장은 제한적이나, 소주 중심의 시장 점유율 확대와 판관비용 효율화, 전년도 발생한 일회성 비용 기저효과로 2025년에도 수익성 개선이 기대된다"고 내다봤다.

하이트진로의 해외 소주 수출 성과는 견조하다. 소주와 기타 제재주의 매출 중 수출 실적은 2024년 1534억원으로 성장했으며, 비중도 11%까지 확대됐다.

장 연구원은 "2025년에도 일본, 중국, 미국, 베트남 등 해외 주요 국가에 마케팅을 강화하며 해외 실적 성장을 이어갈 전망"이라며 "베트남에 건립 중인 첫 해외 생산 공장은 2026년 완공 후 2027년 본격적인 가동을 시작하며 해외 실적 성장을 견인할 것"이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.