;)

;)

이미지 확대보기

이미지 확대보기

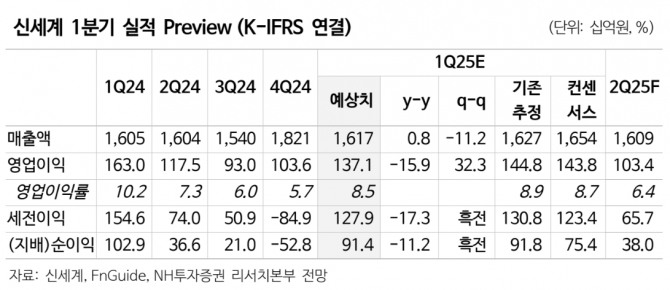

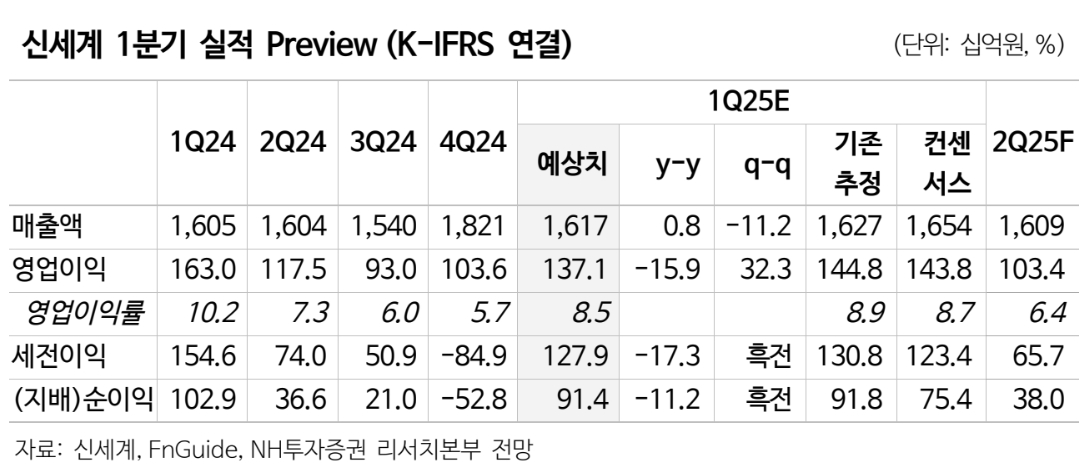

신세계의 1분기 연결기준 매출액은 1조 6174억원으로 전년 대비 1% 늘고, 영업이익은 1371억원으로 전년 대비 16% 줄어들 것으로 전망된다.

주영훈 NH투자증권 연구원은 "백화점 부문 총매출액은 전년 대비 1% 증가한 것으로 추정된다"면서 "명품 및 가전 카테고리 매출이 양호했으나, 비우호적인 날씨 영향으로 고마진 카테고리에 해당하는 의류 판매가 부진했다"고 평가했다.

다만, 비용 절감 노력이 동반됨에 따라 전년 동기 대비 영업이익의 감소폭은 크지 않을 것으로 예상된다.

이미지 확대보기

이미지 확대보기

주 연구원은 "면세점 영업손실은 88억원으로 적자전환을 전망한다"면서 "높은 기저 부담으로 전년 동기대비해서는 감소하겠으나, 전분기 대비해서는 큰 폭의 적자 축소가 이루어질 것"이라고 추측했다. 이는 시내점 실적 개선과 공항점 명품 라인업이 확대됨에 따른 객단가 상승효과가 확인되고 있기 때문이다. 면세점 영업손실 규모는 매분기 축소되는 흐름을 나타낼 것으로 보인다.

주 연구원은 "백화점의 경우 4월 중 명품 특화 매장 ‘더 헤리티지’ 오픈을 통해 명품 경쟁력을 추가로 강화할 예정"이라며 "2025년 백화점 3사 중 가장 높은 기존점 매출 성장률을 기록할 전망"이라고 분석했다. 면세점은 지난해 구조조정을 진행하며 비용 구조가 가벼워진 만큼 점진적인 손익 개선이 가능하다는 것이다.

주 연구원은 “롯데면세점이 보따리상과의 거래를 전면 중단했으며, 현대백화점이 시내 면세점 축소 계획을 발표한 점 또한 경쟁 강도를 낮추는 요인에 해당한다고"며 “1분기 실적은 전년 동기 기저가 높은영향으로 부진할 것으로 예상되나 하반기로 갈수록 개선되는 흐름이 나타날 것”이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁 속 FOMC 의사록·3월 CPI에 촉각](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040503383005612be84d87674118221120199.jpg)