;)

;)

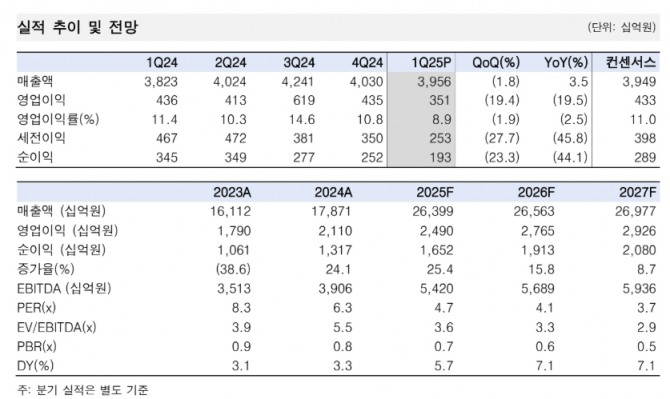

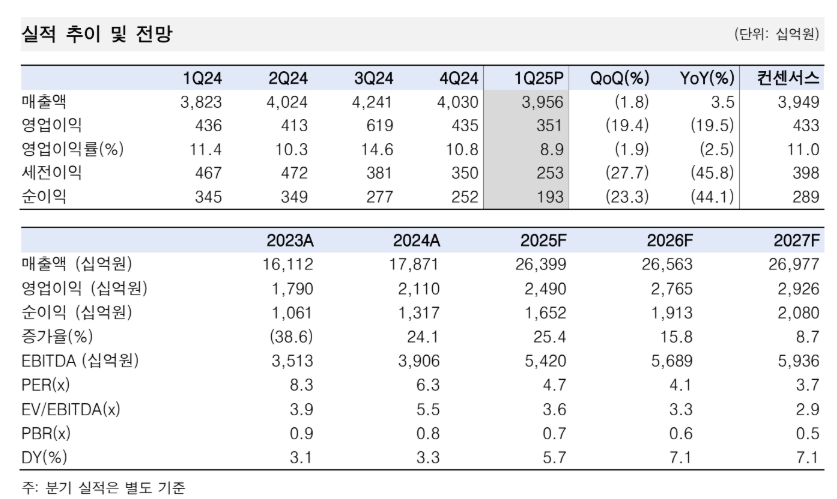

이미지 확대보기

이미지 확대보기

주가는 이미 실적 부진을 반영했다고 판단되고, 과점적 1위 지배력에 대한 재평가가 필요하다는 점에서 매수 의견을 유지했다.

최고운 한국투자증권 연구원은 “올 1분기 대한항공의 영업이익이 예상보다 부진했다"며 올 2분기는 단기적으로 불확실성이 더 커지는 시점으로, 비용 이슈들을 먼저 점검할 필요가 있다”고 진단했다.

화물 운임은 기저효과 덕분에 10% 이상 상승했다. 미국의 관세 인상을 앞두고 전반적인 물류 불확실성이 커졌지만, 긴급성 고운임 시장인 항공화물 특성상 실질적인 영향은 제한적이었다는 평가다.

최 연구원은 "국제선 여객 운임이 기저 부담에도 작년 수준을 유지했다"면서 "아웃바운드 수요는 LCC 대비 차별화되고 있고, 외국인 인바운드 여객은 달러 강세와 맞물려 운임이 상승한 것"이라고 추정했다.

그러나 신규 기재 도입 영향으로 감가상각비가 21% 급증한 점이 실적의 걸림돌이었다. 인건비 역시 인수 축하금 일회성 요인을 포함해 13% 늘어나며 비용 부담을 키웠다. 유류비를 제외하고 모든 단위 원가가 오르고 있다는 점도 주목했다.

최 연구원은 "대한항공이 합병을 앞두고 서비스 차별화에 더 주력하고 있다"며 "그동안 수년간 수조원의 이익을 벌었던 만큼 이제는 기단 현대화와 CI 교체 등 재정비를 위한 투자가 필요한 시점"이라고 진단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.