;)

;)

이미지 확대보기

이미지 확대보기

비츠로셀은 앰플/열전지에서 전년 동기 대비 471.4% 늘은 80억원, Wound 200% 상승한 30억원 등 방산부문이 괄목할 성장세를 보였다.

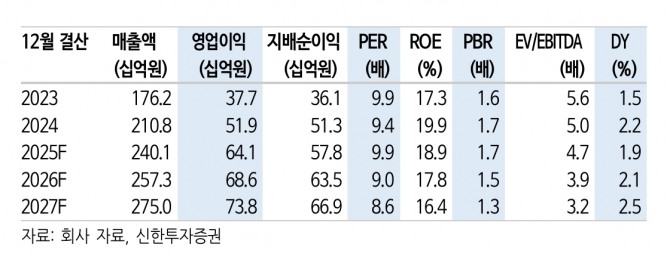

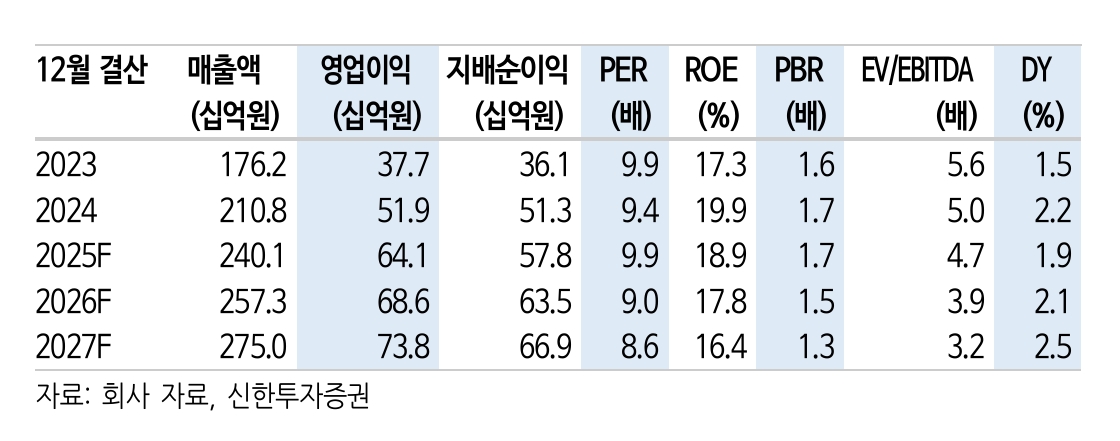

이병화 연구원은 "2025년 기준 주가수익비율(PER) 10배로 호실적 대비 주가의 투자매력은 점증되고 있다"며 "관세 영향이 미미하고 우호적인 환율 효과가 지속되고 있는 점이 긍정적"이라고 분석했다.

이미지 확대보기

이미지 확대보기

올해 1분기 매출액은 전년 동기 대비 43.6% 오른 539억원, 영업이익은 49.2% 성장한 151억원, 영업이익률 1.0% 오른 27.9%를 기록했다. 당사 추정치 대비 매출액은 +14.4%, 영업이익은 +49.2% 상회한 수치다.

이 연구원은 "관세 영향은 제한적"이라며 "△Bobbin은 주요 고객사의 중남미 공장으로 공급 △고온전지는 북미 경쟁사 대비 10% 관세에 노출됐지만 가격 전가 가능 품목 △방산은 인도, 터키, 이스라엘, 유럽 등 미국 외 시장으로 수출되고 있다"고 설명했다.

이 회사는 리튬일차전지 시장 내 방산/에너지인프라와 같은 최적의 포트폴리오를 보유하고 있다.

이 연구원은 "시장 지배력 강화가 실적 성장으로 이어지는 선순환 구조와 국가 안보와 직결되는 산업, 미국 중심의 공급망 재편으로 직접적 수혜를 받는다"며 "미국 내 군수용 드론 시장 확대 시 비츠로셀 방산부문의 새로운 기회로 판단된다"고 분석했다.

또 "하반기 성수기 앞두고 주가 재평가 가능성 높다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.