;)

;)

이미지 확대보기

이미지 확대보기

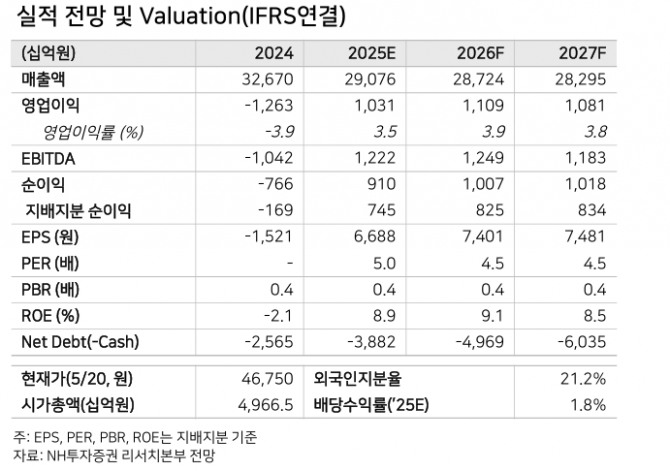

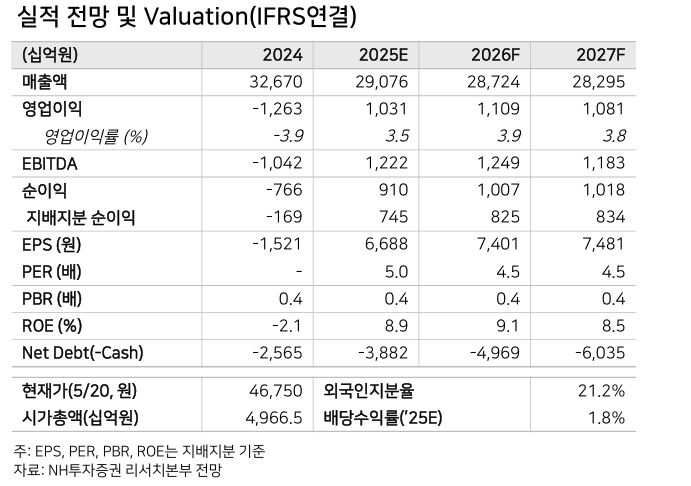

이은상 NH투자증권 연구원은 “현대건설은 힐튼 호텔, CJ가양동 부지 등 투자개발형 사업의 착공 등으로 올해 수주 가이던스를 무난하게 달성 가능할 것”이라며 “주택 가격 회복, 금리 인하, 재정 투입 등 하반기에도 대외 환경의 지속적인 개선이 있겠지만 주택 수주가 증가하는 데 시차가 존재하는 만큼 올해 타 부문 수주 성과와 신사업 모멘텀이 중요하다”고 분석했다.

아울러 "원전 모멘텀도 긍정적인 영향을 미칠 것"이라고 예상했다.

이미지 확대보기

이미지 확대보기

올해 말 불가리아 원전 본계약, 팰리세이즈 소형모듈원전(SMR) 착공 등이 예정됐다. 또한 정부의 지방 미분양에 대한 지원 의지를 바탕으로 미분양 관련 리스크는 제한적이라고 짚었다.

이 연구원은 “지난 2월 정부는 건설 경기 부양책에서 지방권 미분양 아파트 총 6000세대에 대한 매입 계획을 발표했다”며 “기업구조조정 부동산투자회사(CR리츠)를 통한 미분양 아파트 매입이 시작된 점 역시 고무적인 상황으로, 상반기 중 CR리츠를 활용해 총 1800세대의 준공 후 미분양 물량이 매입될 예정”이라고 내다봤다.

또 “현대건설의 미분양 세대는 지난해 말 4439세대에서 올해 1분기 3057세대로 감소하며 안정적으로 관리되는 중”이라며 “올해 1분기 준공후 미분양은 약 600세대로 잔여 분기 동안 추이 확인은 필요하나, 지난 5년간 연평균 분양 물량 2만1000세대의 3% 수준에 불과해 리스크 통제 가능한 수준이라 판단된다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.