;)

;)

이미지 확대보기

이미지 확대보기

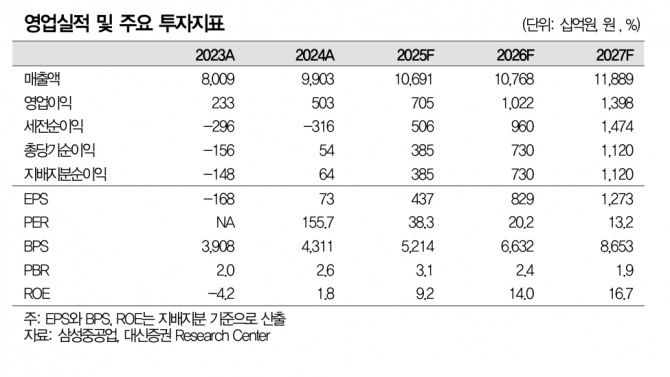

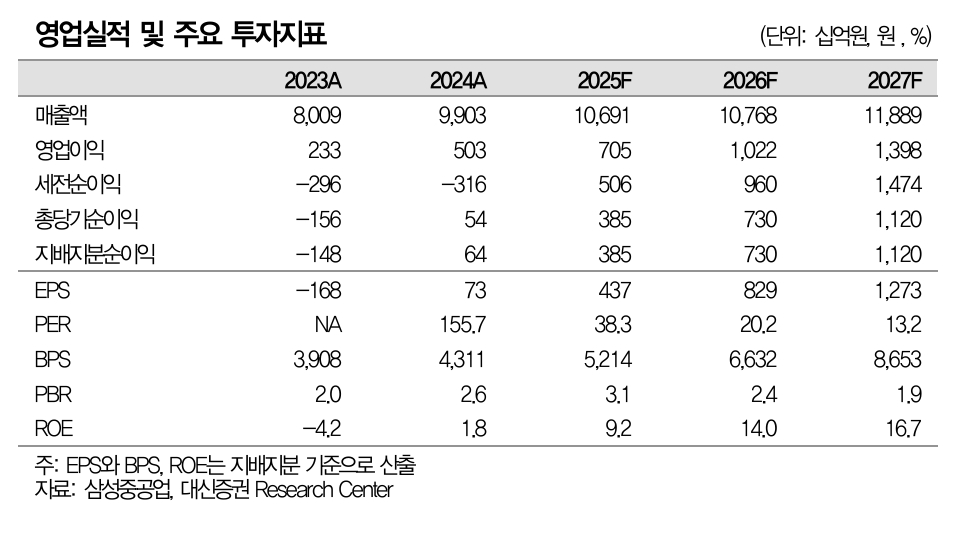

삼성중공업의 2분기 연결 기준 매출액은 2조7233억원으로 전년 동기 대비 7.6% 증가하고, 영업이익은 1780억원으로 36.1% 늘어날 것으로 예상된다.

이지니 대신증권 연구원은 "영업이익률은 6.5%로, 1분기 대비 조업일수 증가와 시더 FLNG(부유식 액화천연가스) 프로젝트의 진행률 상승이 실적에 긍정적으로 반영됐다"면서 "상반기 수주 목표도 무난히 달성했다"고 분석했다.

이미지 확대보기

이미지 확대보기

6월 말 기준 신규 수주는 총 18척, 수주금액은 26억달러로 집계됐다. 선종별로는 탱커 13척, 컨테이너선 2척, LNGC 1척을 수주했다. 2025년 수주목표치인 58억달러 중 44.8%를 이미 달성한 것이다.

FLNG 시장도 기대만큼 순조롭게 진행되고 있다. 삼성중공업이 수주를 준비 중인 델핀 프로젝트는 당초 예정 시기보다 앞당겨질 것으로 보인다. 이 연구원은 “델핀 프로젝트는 초기 4기 제작에서 용량을 키워 3기로 조정될 예정이며, 1기당 가격은 2조~3조원 수준이 될 것”이라며 "이 외에도 아르헨티나, 수리남 등에서 FID(최종투자결정) 전 단계인 피드 설계 입찰이 진행 중"이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 관세 우려 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025071206193003323c35228d2f5175193150103.jpg)

![[코리아밸류업] 소폭 하락하며 1280.02 마감...솔브레인 8.55% 상...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025071120480706756edf69f862c121636137.jpg)