;)

;)

이미지 확대보기

이미지 확대보기

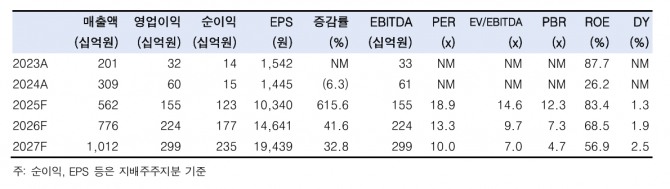

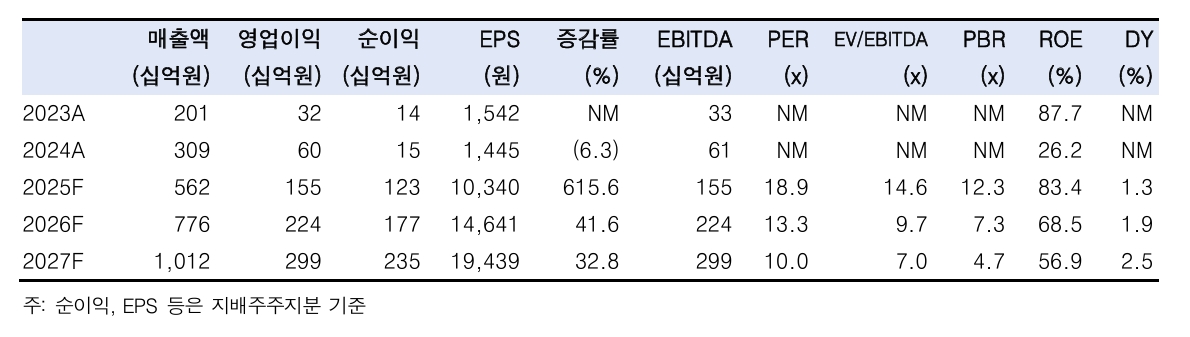

달바의 2분기 매출은 1307억원으로 전년 동기 대비 76.9% 증가하고, 영업이익은 383억원으로 117.6% 늘어나 시장 기대치를 5.3% 상회할 것으로 예상했다. 영업이익률(OPM)은 29.3%다.

김명주 한국투자증권 연구원은 "특히 일본 화장품 수출이 높은 기저에도 불구하고 양호한 흐름을 이어가고 있다"며 "1분기 대비 일본 매출이 11.9% 증가할 것"이라고 전망했다.

이미지 확대보기

이미지 확대보기

글로벌 소비재 시장에서 럭셔리·프리미엄 제품에 대한 수요가 견조하게 유지되고 있다

김 연구원은 “프리미엄 스킨케어 브랜드를 지향하는 달바에게 긍정적인 환경”이라며“달바는 프리미엄 브랜드 이미지 유지를 위한 마케팅과 글로벌 가격 정책 관리에 힘쓰고 있다”고 분석했다.

현재 글로벌 오프라인 유통 채널 입점 협의가 진행 중이다.

김 연구원은 "3분기부터 본격적인 매출이 발생할 가능성이 높다"며 "6월 22일 락업 해제(발행주식수의 19%)와 매크로 불확실성(관세, 환율 등)으로 단기 주가 변동성은 커질 수 있으나, Z세대(GenZ)의 소득 증가에 따른 프리미엄 제품 수요 회복세를 감안하면 달바의 실적과 주가는 꾸준히 우상향할 것"이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 토레스 판사, 리플-SEC 사건 종결 절차 돌입 시사 서한 접...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025071114422002263e250e8e18810625224987.jpg)