;)

;)

이미지 확대보기

이미지 확대보기

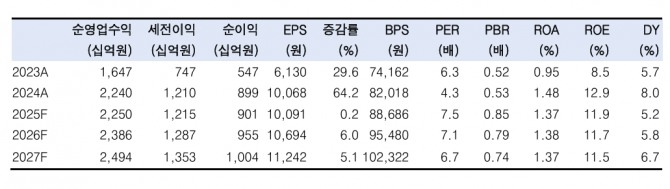

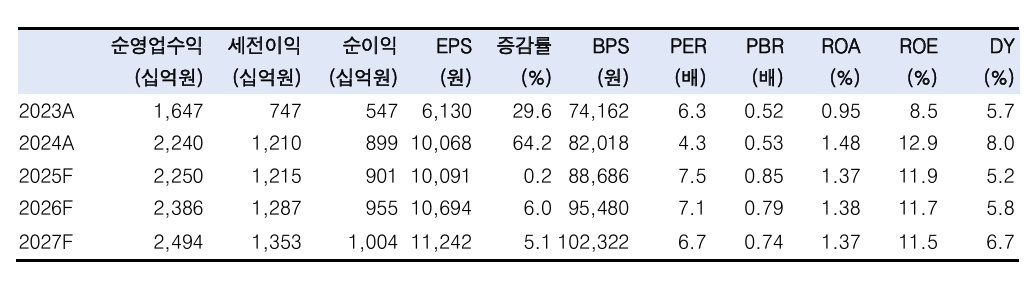

한국투자증권은 10일 삼성증권에 대해 배당 매력이 부각될 수 있는 국면이라며, 목표가를 종전 7만 8000원에서 8만 6000원으로 상향 조정한다고 밝혔다. 전일 종가는 7만 5700원이다. ‘매수’ 투자의견은 유지했다.

삼성증권의 2분기 지배순이익은 2361억원으로 컨센서스를 3% 상회할 전망이다. 부문별로 보면 우선 순수탁수수료는 1658억원으로 전분기대비 16% 증가할 것으로 보인다.

안현빈 한국투자증권 연구원은 “국내주식 시장 일평균 거래대금이 23조 6000억원으로 동기간 27% 증가한 것과 동행해 국내주식 위주로 수수료수익이 개선된 덕분”이라며 “6월부터 빠르게 올라온 시장 거래대금 동향을 고려하면 3분기에도 국내주식 위주 순수탁수수료 성장은 이어질 것”이라고 분석했다.

이미지 확대보기

이미지 확대보기

운용 수익은 전분기 대비 감소할 전망이다. 안 연구원은 “운용손익 및 금융수지는 2645억원으로 전분기대비 14% 감소할 것”이라며 “전 분기 채권운용 호실적에 따른 기저효과를 감안했다”고 진단했다.

이어 “인수 및 자문수수료는 730억원으로 전분기대비 8% 증가할 전망”이라며 “구조화금융 위주 수익이 발생하는 구조”라고 짚었다. 금융상품판매수익은 338억원으로 전분기대비 3% 증가할 것으로 일임과 펀드 수익이 늘어날 점을 감안한 것이다.

안 연구원은 “삼성증권의 2024년 배당성향이 34.8%였는데 중장기 총주주환원율 목표가 50%”라며 “금융당국 가이드라인상 발행어음 사업의 2년 이상 영위가 IMA 인가의 선행조건인 점과 정부의 배당소득 분리과세 정책 동향, 견조한 증권 업황까지 고려하면 주당배당금은 향후 3~5년간 견조하게 증가할 전망”이라고 내다봤다. 이어 “올해 예상 배당수익률은 5.2%"이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 토레스 판사, 리플-SEC 사건 종결 절차 돌입 시사 서한 접...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025071114422002263e250e8e18810625224987.jpg)