;)

;)

이미지 확대보기

이미지 확대보기

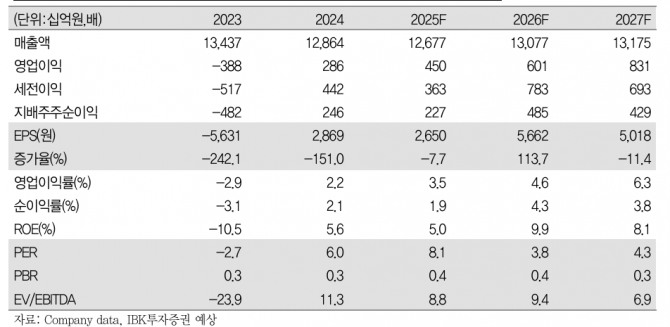

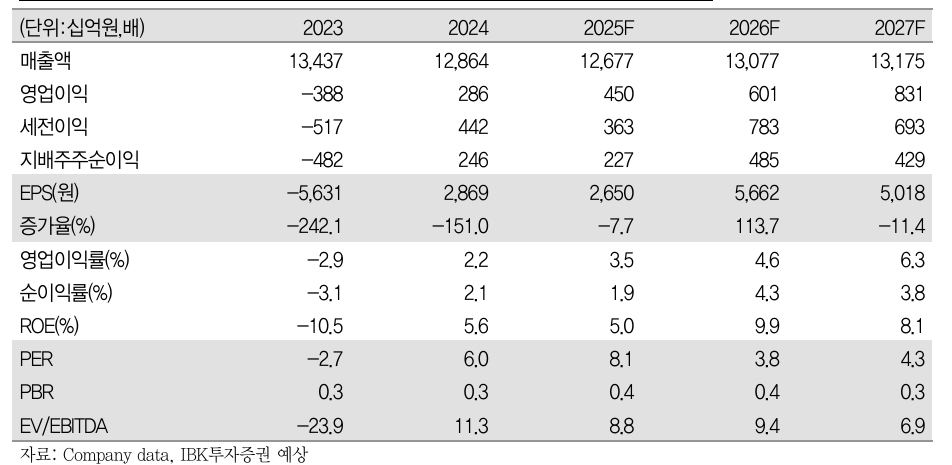

GS건설의 2분기 영업실적은 매출액 3.4조원(전년 대비 2.1%↑), 영업이익 1324억원(41.7%↑)으로 추정된다.

조정현 IBK투자증권 연구원은 “영업이익은 시장 기대치 1097억 원을 크게 상회한 수치”라며 “2분기 실적은 주요 사업 부문인 건축·주택과 신사업 양쪽에서 모두 변동성 확대 구간으로 전망한다"고 내다봤다.

아울러 "특히 신사업 부문의 영국 철골 모듈러 자회사 엘리먼츠 유럽(지분율 75%)이 청산 절차에 들어가면서, 잔여 공사에 대한 손실이 추가로 반영될 예정”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

GS건설은 1분기에만 약 470억원을 비용 처리했다. 조 연구원은 "이번 분기에는 최대 1000억원 규모까지 손실 반영 가능성도 존재한다"면서 “예상보다 큰 모듈러 자회사의 손실에도 불구하고, 영업이익은 1324억원 수준으로 견고할 것"이라고 짚었다.

또 “이익이 방어될 것으로 판단한 이유는 건축·주택 부문에서 도급액 증액과 준공 정산 이익 등 두 가지 긍정적 요인이 동시에 작용하기 때문”이라며 “대형 현장 두 곳에서 약 1300억원 규모의 계약금액 증액이 이뤄졌고, 일부 준공 현장에서 정산 이익이 인식될 것"으로 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 토레스 판사, 리플-SEC 사건 종결 절차 돌입 시사 서한 접...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025071114422002263e250e8e18810625224987.jpg)