;)

;)

이미지 확대보기

이미지 확대보기

에이피알의 2분기 매출액은 전년 동기 대비 111% 증가한 3277억 원, 영업이익은 81% 증가한 846억 원으로 시장 기대치를 상회했다.

조소정 키움증권 연구원은 “해외 채널이 예상보다 높은 매출 성장률을 기록하면서, 레버리지 효과 덕분에 이익이 크게 성장했다”고 짚었다.

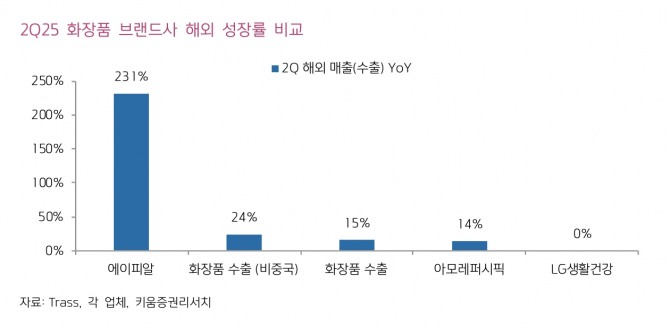

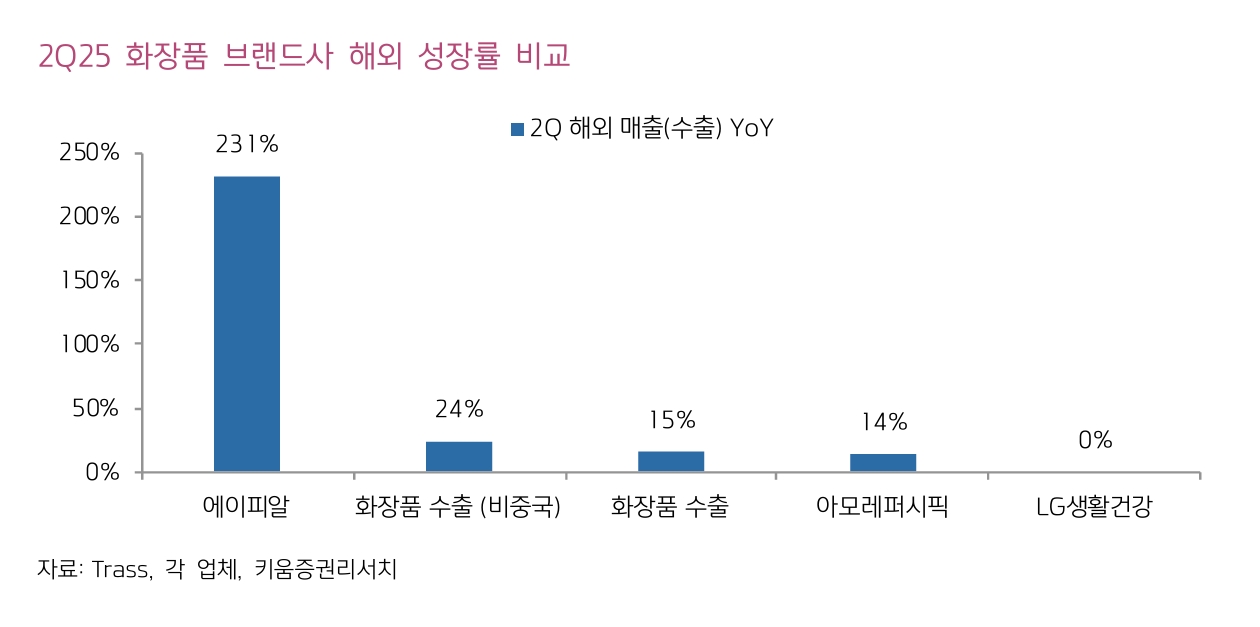

해외 사업 매출액은 전년 동기 대비 231% 증가한 2556억 원을 기록했다. 이에 대해 조 연구원은 “기존과 마찬가지로 미국, 일본, 글로벌 B2B가 성장을 견인했다”면서 “채널별 성장률은 각각 286%, 366%, 368%”라고 분석했다.

이미지 확대보기

이미지 확대보기

다만, 수익성 측면에서는 다소 유연한 시각이 필요할 수 있다는 시선이다. 조 연구원은 “하반기에는 7월 및 10월 아마존 프라임데이, 블랙프라이데이, 홀리데이 시즌 등 주요 쇼핑 이벤트에 대응하기 위한 마케팅 및 물류 비용 집행이 예정되어 있기 때문”이라며 “매출 실현 수준에 따라 수익성 변동 여지가 존재하는 만큼, 이익 전망은 일정 부분 탄력적으로 접근할 필요가 있다”고 진단했다.

동사는 현재 글로벌 메가 브랜드로 도약하는 초기 단계에 진입한 것으로 판단했다. 조 연구원은 "온라인 중심의 바이럴 마케팅 효과는 연이은 히트 제품 출현으로 이어지고 있으며, 이는 채널 확장과 수요 증가로 연결되며 가파른 실적 성장세를 견인하고 있다"면서 "국내 화장품 업계가 유례없는 성장 사이클에 진입한 가운데, 동사는 업종 내에서도 평균을 상회하는 해외 성장률을 기록하고 있다"고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.