;)

;)

이미지 확대보기

이미지 확대보기

SK텔레콤의 2분기 연결 매출액은 전년 동기 대비 1.9% 감소한 4조 3000억원, 영업이익은 37.1% 감소한 3383억원으로 시장 컨센서스를 하회했다.

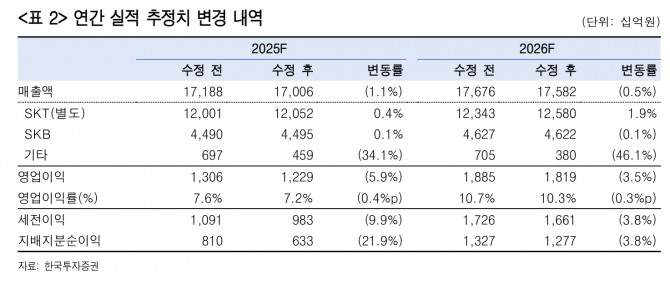

김정찬 한국투자증권 연구원은 “전체 가입자 유심 교체 비용과 대리점 손실 보상 등 약 2500억원의 일회성 비용이 반영된 실적”이라며 "실적 바닥은 3분기가 될 것이란 전망"이라고 분석했다.

아울러 “8월 요금 할인에 따른 매출 감소와 위약금 환불액 중 일부가 매출 차감으로 반영되기 때문”이라며 “2분기에 반영됐던 유심 교체 비용 중 약 1400만명에 해당하는 1054억원이 환입될 것으로 추정하지만, 매출 감소 규모가 크다 보니 감익이 불가피하다”고 부연했다.

이미지 확대보기

이미지 확대보기

4분기에도 고객 감사 패키지(8~12월)로 인한 ARPU 하락(월 50GB 데이터 무료 제공에 따른 단기적 요금제 하향 전환 수요 증가)과 멤버십 비용 지출이 예상된다.

김 연구원은 "정보보호 투자 확대에 따라 약 400억원의 추가 지출도 필요해 사이버 침해의 여파가 지속될 것”이라고 평가했다.

다만 최근 본격적인 AI 행보를 평가했다. 김 연구원은 “7월 정부 AI 인프라 사업의 일환으로 GPU 임차 사업자로 지정된 데 이어 지난 4일에는 AI 국가대표 5개 팀에도 선정됐다”며 “GPU 자체 조달 및 LLM 개발 역량을 동시 보유한 기업으로 높은 평가를 받고 있는 점이 긍정적”이라고 진단했다.

또 “한편으로는, AI 투자가 늘어날수록 배당 축소 우려는 높아지는 딜레마에 직면해 있기도 하다”며 “이르면 8월 말 과징금이 결정되는데, 현금 여력이 제한적인 와중에 과징금 규모에 따라 분기 적자도 불가능한 상황이 아니기 때문”이라고 덧붙였다.

다만, 유동성 확보를 위한 노력이 이어지고 있고 주주환원 의지는 여전해 배당 유지 가능성이 더 높다고 판단했다. 김 연구원은 “현 시점은 배당 유지와 AI 모멘텀 확대가 모두 가능한 시기”라고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.