;)

;)

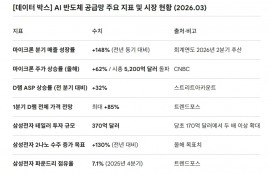

이미지 확대보기

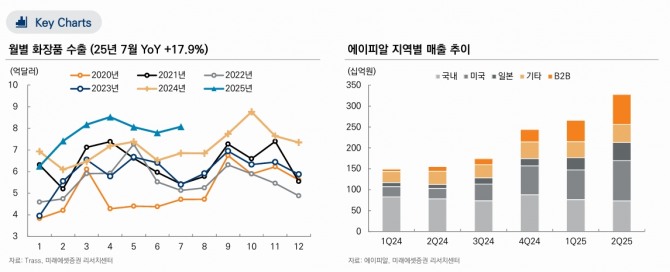

이미지 확대보기

에이피알의 2분기 매출액은 전년 동기 대비 111% 증가한 3277억원, 영업이익은 202% 증가한 846억원을 기록했다. 이는 시장 기대치를 큰 폭으로 상회하는 어닝 서프라이즈다. 해외 매출은 전년 동기 대비 230% 성장하며 전사 매출의 78% 비중까지 확대됐다.

배송이 미래에셋증권 연구원은 “마진 레버리지가 강하게 나타난 점이 고무적”이라며 “비수기인 관계로 프로모션 등 비용 투입이 적었으나 매출이 강하게 성장하면서 수익이 큰 폭으로 개선됐다”고 분석했다.

이어 “하반기 성수기 진입해 일부 비용 증가할 가능성이 있지만 외형 성장과 믹스 개선 효과가 더 클 것으로 예쌍된다”며 “20% 이상 마진은 추세적으로 유지 가능할 것”이라고 판단했다.

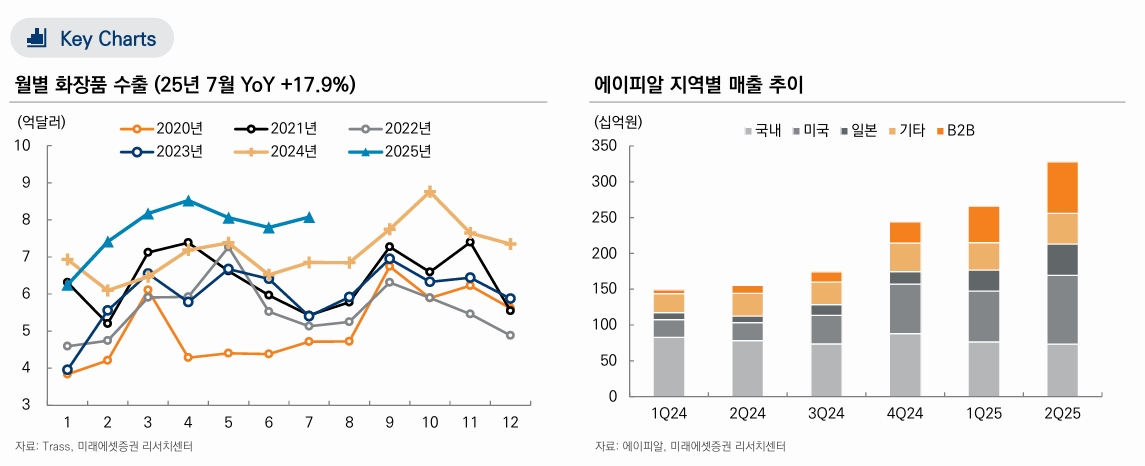

이미지 확대보기

이미지 확대보기

이번 실적을 통해 동사가 레거시와의 초격차를 확대하고 대장주로 등극했다고 판단했다. 배 연구원은 “동사 리레이팅이 업종 전체 멀티플을 견인하느 흐름이 전개될 것”이라고 내다봤다.

중국 럭셔리화장품 시장성장세 부진으로 LG생활건강 등 중국 매출 비중이 높은 기업들은 2분기 실적이 부진했다. 그러나 에이피알 등은 견조한 해외매출을 바탕으로 시장기대치를 크게 상회하며 희비가 엇갈렸다.

배 연구원은 "관세부과 첫 주였던 8월 10일까지 화장품 수출잠정치는 177.5백만달러"라면서 "상호관세 우려로 수출물량이 7월로 일부 앞당겨 졌음을 고려할때 나쁘지 않은 수준 "이라고 짚었다.

또 "관세 인상분을 판가로 전가하더라도 한국화장품의 가격경쟁력은 여전히 높다"고 부연했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.