;)

;)

이미지 확대보기

이미지 확대보기

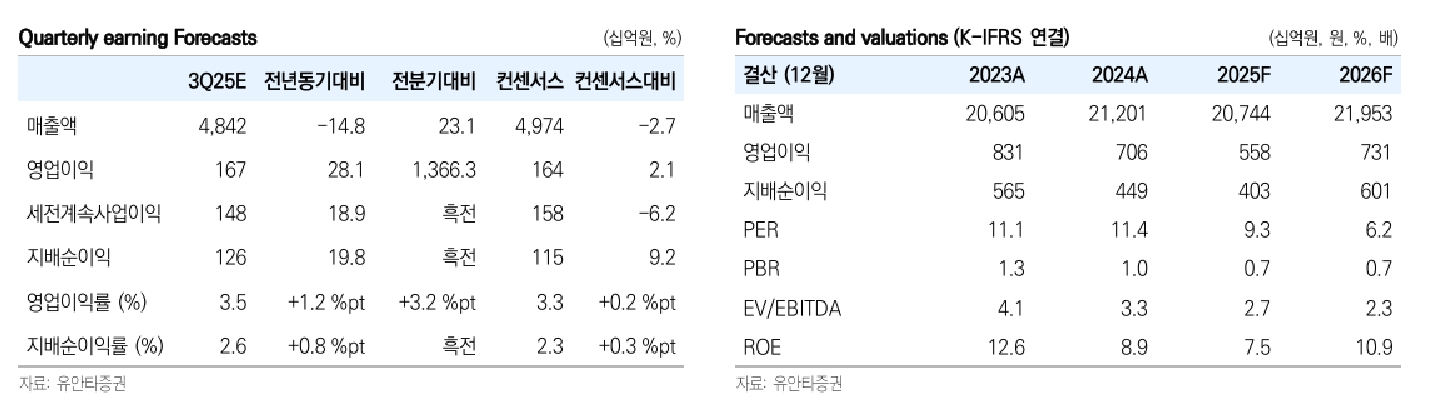

LG이노텍은 올해 2분기 영업이익 114억원, 당기순손실 87억원을 기록하며 적자 전환했다.

고선영 유안타증권 연구원은 “이번 분기 실적은 관세 및 환율 영향으로 컨센서스를 하회했으나, 하반기에는 반전이 기대된다”며 “부진의 주요 원인이 됐던 광학솔루션 부문이 성수기에 진입하면서 가동률 및 제품 믹스 정상화가 예상되며, 전장부품은 안정적인 수익성을 유지하고 있다”고 분석했다.

아울러 “팬데믹 이후 강세를 보였던 스마트폰 수요는 2023년부터 둔화되며 실적에 부담으로 작용했다”며 “그러나 전장이라는 새로운 성장축이 부각된 이후 회복 기대가 형성됐고, 최근에는 휴머노이드 로봇 진출로 또 다른 성장 분기점을 맞이하고 있다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

기판소재 부문 또한 FC-BGA 중심으로 체질 개선이 진행되며, 적자 축소 시점이 가시화되고 있다.

고 연구원은 "해당 요인들이 바닥 이후 반등이라는 시나리오를 뒷받침해줄 것으로 판단된다”며 “높은 고객사 의존도에서 벗어날 활로로 주목받았던 전장부품은 견조한 수주잔고를 기반으로 외형 성장을 이어가고 있다”고 평가했다.

또 “기판소재는 FC-BGA 적자 축소에 따른 체질 개선 국면에 진입하고 있다. 성수기 진입이라는 계절적 흐름 속에서 남은 하반기와 2026년 구조적 업사이클 진입 가시화 여부가 향후 리레이팅의 핵심 변수로 작용할 것"이라고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.