;)

;)

;)

이미지 확대보기

이미지 확대보기

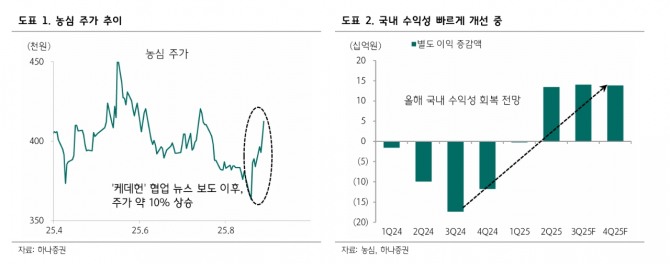

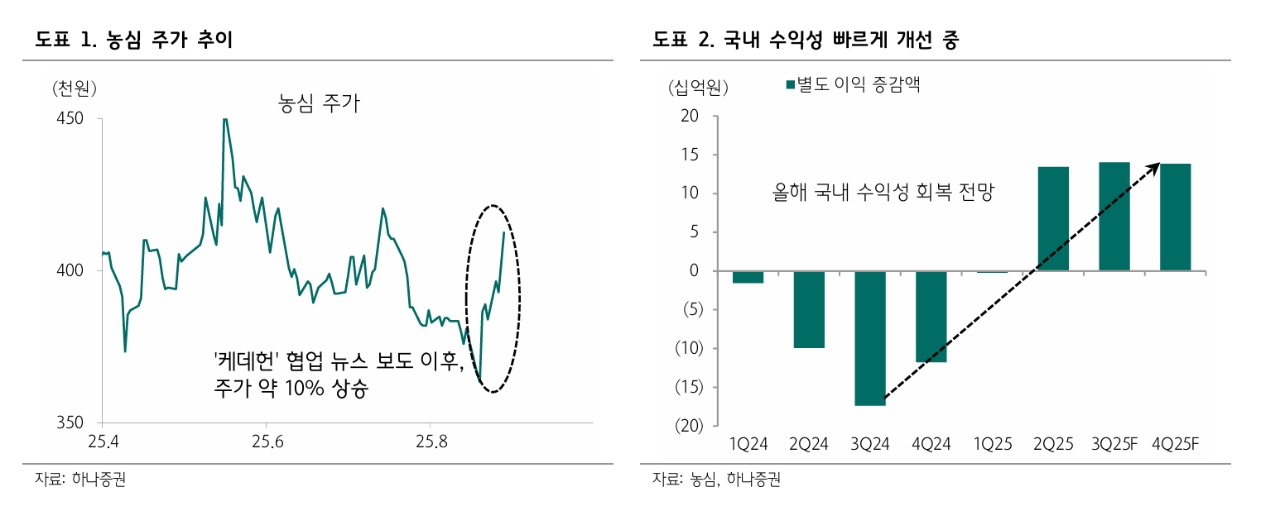

심은주 하나증권 연구원은 “농심 주가는 영화 ‘케이팝 데몬 헌터스’와의 마케팅 협업을 발표한 후 약 10% 상승했다”며 “현 주가는 12개월 선행 주가수익비율(PER) 14배에 거래 중으로 여전히 밸류에이션은 매력적”이라고 판단했다.

아울러 “하반기는 북미 법인의 실적 회복이 전망된다”며 “7월 미주에서 판가 인상(10% 초반)이 단행된 것으로 파악되며 3분기 실적에 긍정적 영향을 미칠 것으로 기대된다”고 덧붙였다.

오는 8월부터 월마트 등 대형 유통 채널로의 ‘신라면 툼바’ 입점이 본격화될 것으로 전망했다. 심 연구원은 “유럽 법인도 거래선 재정비 이후 매출 회복세가 기대된다”고 내다봤다.

이미지 확대보기

이미지 확대보기

유럽 법인도 거래선 재정비 이후 매출 회복세를 예측했다. 참고로, 6월부터 유럽 향 매출이 국내 수출→ 유럽 법인으로 반영되기 시작했다.

국내 법인의 수익성도 빠르게 회복 중이라는 평가를 내렸다. 심 연구원은 “ 2분기 별도 손익은 전년대비 135억원 개선된 308억원을 기록했다”며 “판가 인상 이외에도 자체적인 비용 효율화 노력이 가시화되고 있는 것으로 판단되며 올해 별도 영업마진은 전년 대비 1.4%포인트 개선될 것으로 추정한다”고 분석했다.

2분기 미주(북미+남미) 성과를 비교해보면 농심의 미주 점유율은 중립 이상의 흐름이 지속되고 있다. 삼양식품이 독보적인 탑라인 성장을 시현했으며 닛신푸드는 특히 부진한 성과를 시현했다.

심 연구원은 "농심의 단기 수익성 부침 현상은 아쉬우나, 점유율을 점진적 확대하고 있는 점은 긍정적"이라며 "일본 업체들은 북미 및 남미 판가 인상 효과가 2분기 실적에 일부 반영된 것으로 추정하고 있는 가운데 농심은 3분기부터 판가 인상 효과가 반영될 것으로 사료되는 바, 반기 수익성 및 탑라인 성장에 긍정적 영향을 미칠 것으로 사료된다"고 마무리했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.