;)

;)

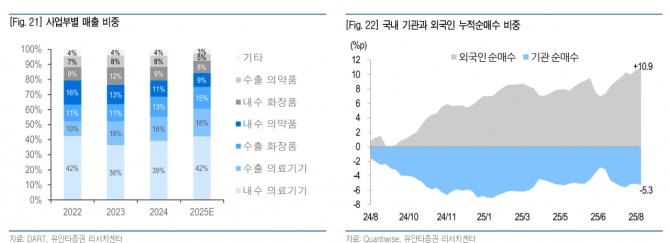

이미지 확대보기

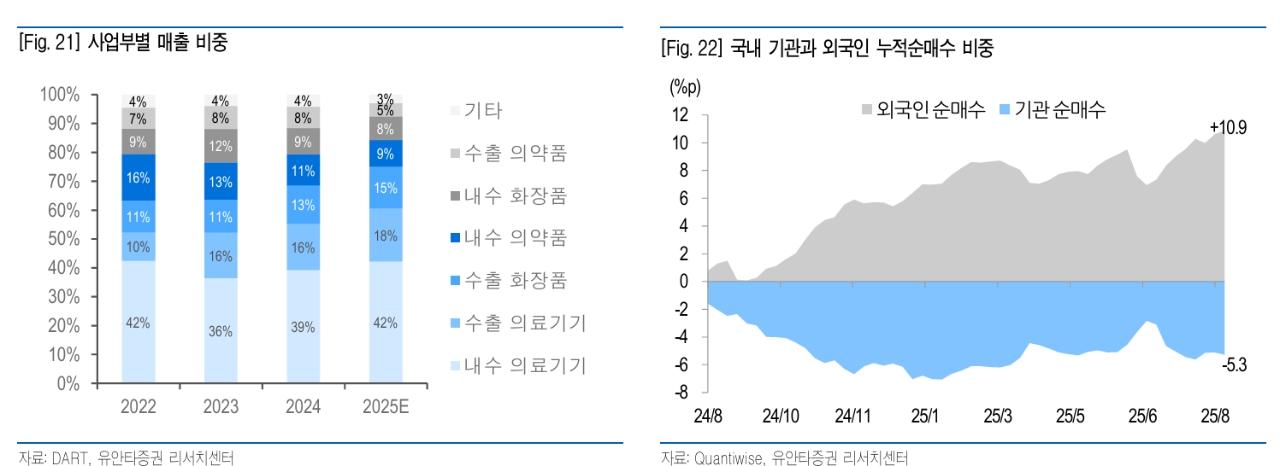

이미지 확대보기

이승은 유안타증권 연구원은 “글로벌 확장과 신사업 모멘텀을 바탕으로 실적 가시성과 브랜드 파워 확대가 밸류에이션 부담을 상쇄할 것”이라며 “단기적으로는 유럽 계약 체결과 톡신·EBD 신사업 가시화가 프리미엄을 정당화하며 주가의 추가 상승 모멘텀으로 작용할 것”이라고 전망했다.

글로벌 확장이 가시화하고 있다. 파마리서치는 최근 프랑스 글로벌 에스테틱 기업 비바시(VIVACY)와 리쥬란 유럽 유통 파트너십 계약을 맺어 5년간 880억원 규모로 서유럽 22개국에 진출하게 됐다.

이미지 확대보기

이미지 확대보기

이 연구원은 "리쥬란은 PN 성분 의료기기 부문에서 유럽 MDR 승인을 받은 유일한 브랜드로, 2025년 초도물량은 20억원에 달할 것으로 추정된다"며 "미국에서는 이미 수출 매출의 16%를 차지하며, 의료기기 인허가는 2032년을 목표로 진행 중"이라고 분석했다.

중국과 일본 인허가도 각각 2028년, 2027년까지 확대될 전망이다.

신사업도 적극적으로 확대되고 있다. 하반기에는 EBD 장비가 출시되고, 2026년 톡신 사업이 본격화될 예정이다.

이 연구원은 "톡신 사업은 GMP 허가 후 생산능력이 4배로 확대될 수 있다"면서 "리쥬란·톡신·필러·EBD 등 패키지 판매 전략을 기반으로 매출 안정성과 브랜드 충성도를 동시에 높일 방침"이라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.