;)

;)

이미지 확대보기

이미지 확대보기

김명주 한국투자증권 연구원은 “다행히 미국의 관세 부과로 인한 불확실성을 고려해도 미국 화장품 시장의 상황은 시장 우려보다는 양호한 걸로 판단한다”며 “미국의 뷰티 리테일러인 울타뷰티는 2QFY25 실적(2025년 5~7월) 발표에서 연간 가이던스를 상향했다"고 설명했다.

또한 "미국 인디브랜드사인 엘프뷰티의 1Q FY26(25년 4~6월) 매출액 대비 프로모션·디지털비 투자 비중 또한 전년 동기 대비 하락했다”고 부연했다.

이미지 확대보기

이미지 확대보기

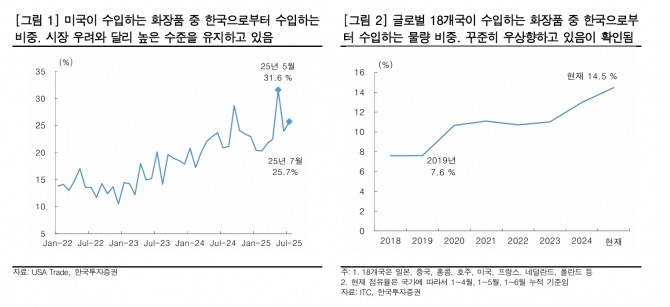

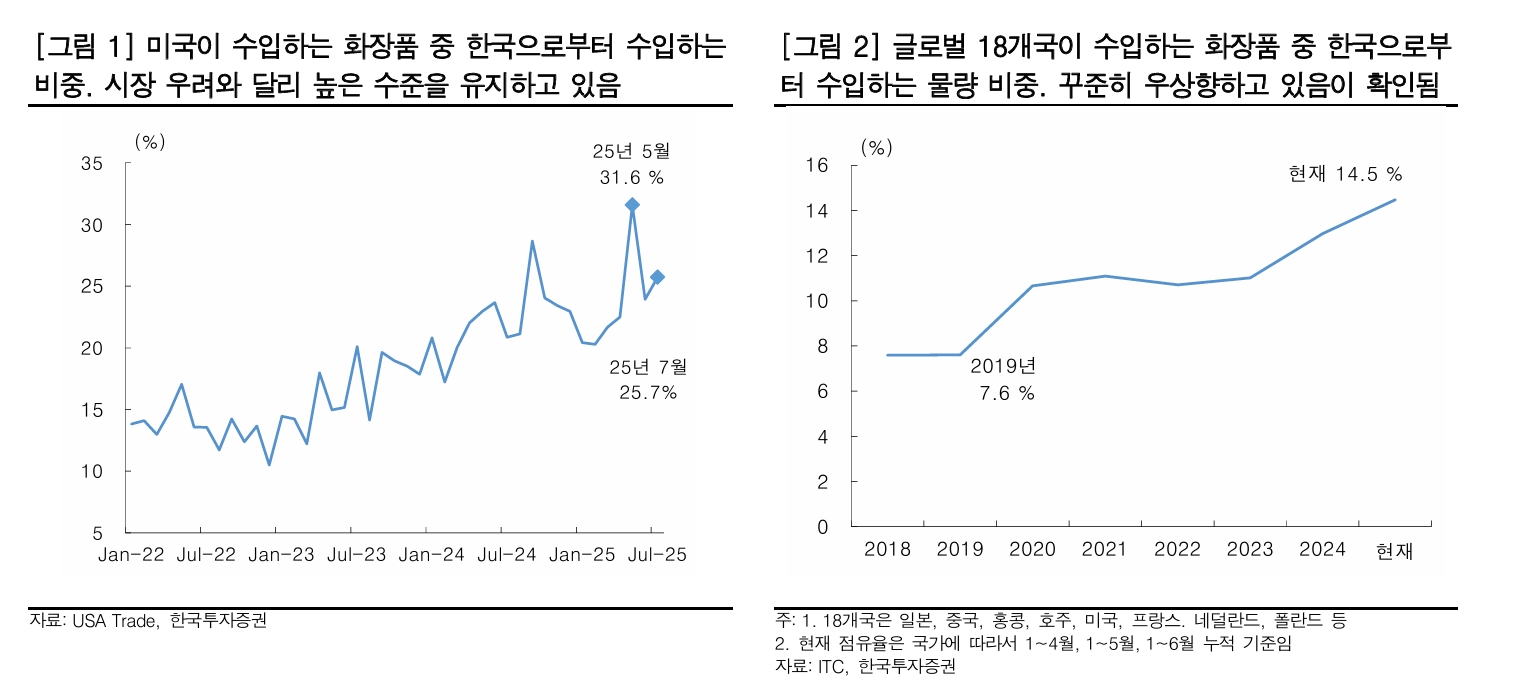

지난해 하반기부터 이어져 온 미국 화장품 시장의 경쟁 심화 등으로 미국 내 수요 둔화에 대한 우려가 지속되고 있다.

이에 대해 김 연구원은 “미국에서 양호한 성과를 내고 있는 에이피알의 주가에도 부정적인 영향을 줬다”며 “2025년 3분기 에이피알의 연결기준 매출액은 3712억원(전년 동기 대비 113.2%↑), 영업이익은 884억원(224.6%↑)을 기록해 영업이익이 시장 기대치를 5.6% 상회할 전망”이이라고 내다봤다.

아울러 “에이피알은 7월 미국 프라임데이 때 시장 기대를 상회하는 성과를 달성했고, 덕분에 회사의 미국 매출은 전 분기 대비 42% 증가한 1361억원을 기록할 전망”이라고 덧붙였다.

시장 우려와 달리 실리콘투 등을 통한 B2B 매출 흐름도 양호한 걸로 파악했다. 일본은 예상보다 더딘 오프라인 매출 확장 등으로 2분기 대비 소폭의 매출 증가에 그칠 전망이다.

김 연구원은 “3분기의 미국 화장품 시장은 계절성 때문에 전통적으로 2분기보다 프로모션 강도가 높다. 2분기 대비 3분기 회사의 전사 영업이익률이 하락하는 이유”라고 짚었다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.