;)

;)

;)

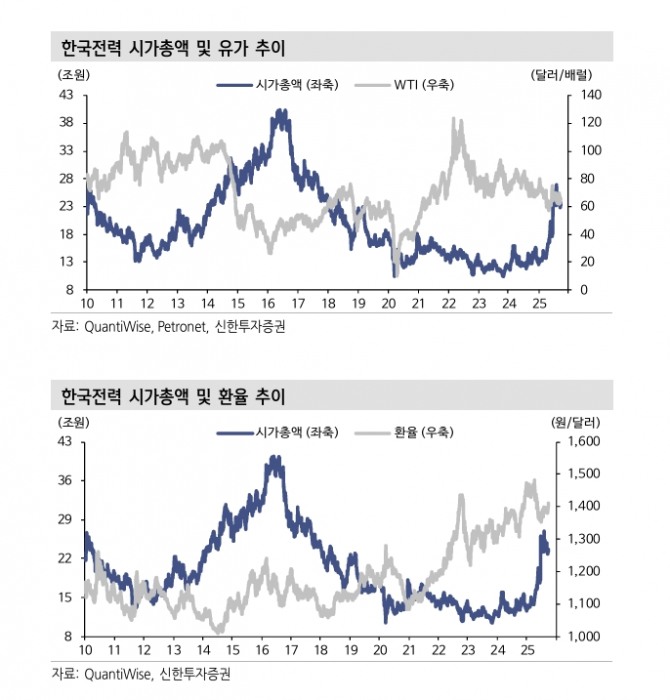

이미지 확대보기

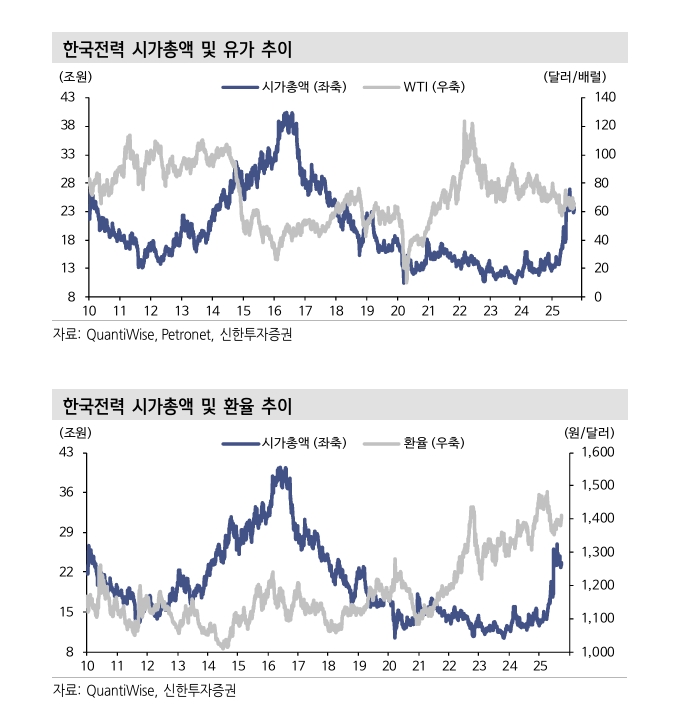

이미지 확대보기

최규헌 신한투자증권 연구원은 "연료비와 구입전력비 감소에 성수기 효과가 더해지면서 실적 개선세가 이어지고 있다"며 "한국전력의 3분기 연결 영업이익은 5조원으로 전년 동기 대비 47.3% 증가할 것"으로 예상했다. 영업이익률은 18.8%로 전년 동기보다 5.8%포인트 상승한다. 매출액은 26조5973억원으로 1.9% 늘어날 것으로 내다봤다.

최 연구원은 “연료비가 16.5%, 구입전력비가 16.4% 감소하면서 성수기 효과와 요금 인상 효과가 지속돼 분기 최대 이익을 기록할 것”이라며 “하향 안정화된 에너지 가격이 연료비 감소에 지속적으로 영향을 끼치고 있다”고 분석했다.

아울러 "특히 3분기 계통한계가격(SMP)이 117원/kWh 수준으로 2분기(122.7원/kWh)보다 낮은 점이 주목된다"며 "일반적으로 3분기는 전력 수요 증가로 SMP가 높은 수준을 유지하지만 올해는 재생에너지의 피크 기여도 증가, 안정화된 에너지 가격, 석탄 발전량 증가 등이 복합적으로 작용한 결과로 풀이된다"고 해석했다.

이미지 확대보기

이미지 확대보기

중장기적 관점에서 요금 인상의 필요성은 여전히 유효하다는 입장이다. 최 연구원은 “4분기 연료비 조정단가를 동결했으나 비수기인만큼 4분기 중 요금 인상 가능성은 열어두는 것이 맞다”며 "원전 사업 관련 모멘텀도 기대된다"고 짚었다.

팀 코리아의 미국 원전 시장 진출과 관련해 다양한 노이즈가 있었으나 10월 말 예정된 아시아태평양경제협력체(APEC)에서 보다 구체화된 결과가 도출될 수 있을 것으로 보인다.

최 연구원은 “한국전력의 원전 사업 관련 기대감이 다시금 주가에 강하게 반영될 가능성이 있다”며 “재무 건전성 확보라는 과제가 선결돼야 한다”고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.