;)

;)

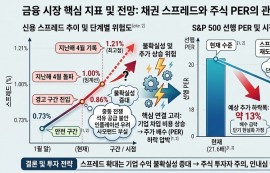

이미지 확대보기

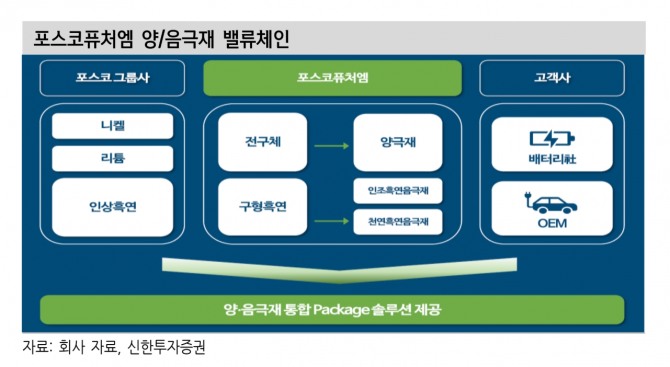

이미지 확대보기

이진명 신한투자증권 연구원은 “양극재는 광양 전구체(4.5만톤) 본격 가동에 따른 수직계열화(非 중국산)로 차별화된 경쟁력이 부각될 것”이라면서도 “높은 미국 의존도(50%↑)로 4분기부터 수요 둔화 우려가 있고, 음극재는 밸류체인 수직계열화로 고객사들의 중국 의존도 탈피 니즈를 충족, 10월 수주 외에 추가적인 성과도 가시화될 전망”이라고 내다봤다.

포스코퓨처엠의 올 3분기 영업이익은 전 분기 대비 8521% 증가한 667억원으로 컨센서스 257억원을 웃돌았다. 에너지 소재는 매출액은 69% 증가한 5334억원, 영업이익은 흑자 전환한 474억원을 기록했다.

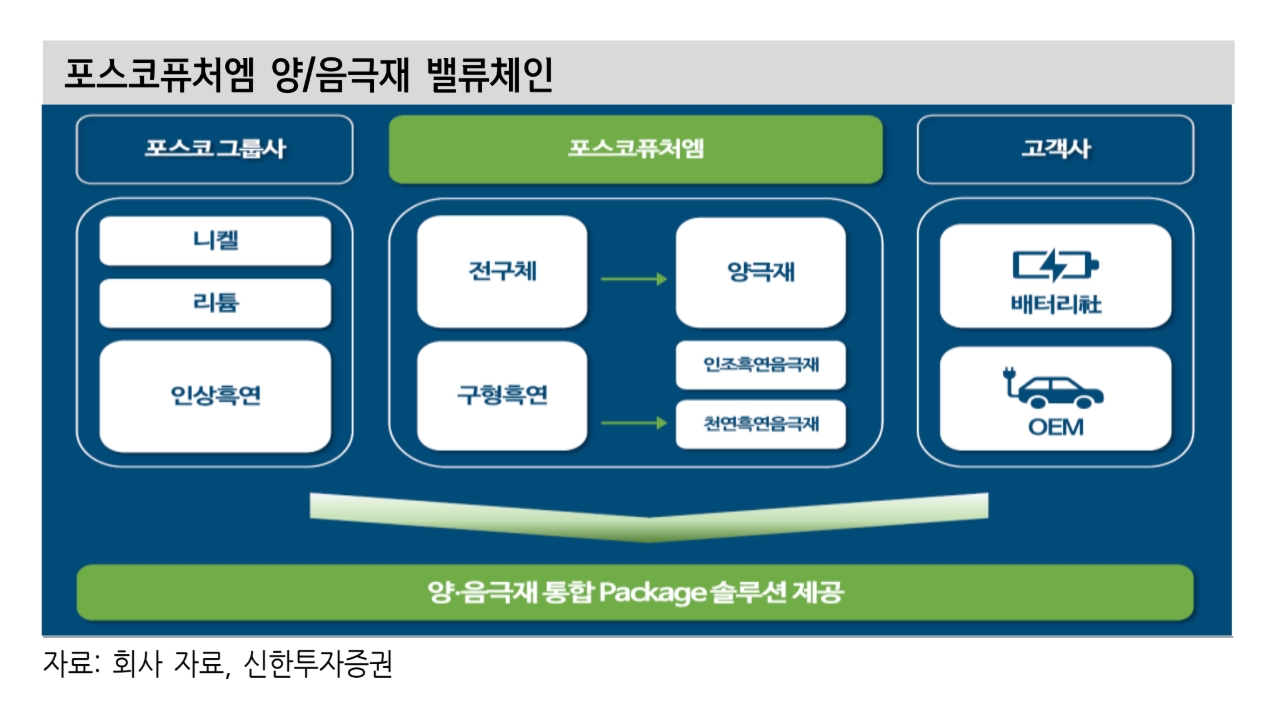

이미지 확대보기

이미지 확대보기

이 연구원은 "양극재 매출액은 85% 늘어난 5110억원을 기록했다"면서 "NCA(美 SDI-스텔란 JV향) 부진에도 N86(美 얼티엄셀향) 회복 및 N65(유럽향) 증가세로 판매량 83% 증가를 추정한다"고 짚었다. 아울러 "영업이익은 가동률 상승에 따른 고정비 감소, 일회성 이익(재고환입 등), 전구체 가동 정상화로 흑자전환했다"며 "음극재는 국내 고객사향 판매 둔화로 외형 감소했으나 재고 환입 등으로 적자 폭이 축소됐다"고 덧붙였다.

기초소재 매출액은 1% 감소한 3414억원, 영업이익은 27% 줄어든 192억원을 기록했다. 내화물·플랜트는 외부 고객사향 매출 감소로 수익성이 둔화했고, 유가 하락에 따른 화성 제품 스프레드 감소로 실적이 둔화했다.

이 연구원은 "피어(동종업계) 멀티플 상향 및 경쟁사 대비 할증 등을 반영해 목표가를 25만원으로 39% 상향했다"면서 "비 중국산 음극재 대응이 가능한 국내 유일 업체라는 점은 프리미엄 요소"라고 짚었다.

또 “앞으로 북미 EV 수요 둔화에 따른 양극재 불확실성 등을 고려하면 실적 개선 폭 제한적일 전망”이라며 “10월 이후 주가 급등(67%)에 따른 상승 여력 축소로 투자의견은 단기 매매로 하향한다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.