;)

;)

이미지 확대보기

이미지 확대보기

최규헌 신한투자증권 연구원은 “미국 시장 진출 시 전고점도 돌파할 수 있을 것"이라며 "3분기 매출액은 2047억원으로 전년 동기 대비 108.4% 증가했고, 영업이익은 184억원으로 284.8% 급증했다”고 설명했다.

아울러 “배열회수보일러(HRSG) 외형이 전분기 대비 13% 감소했으나 기타 발전 기자재 및 EPC 프로젝트 수출 물량 증가로 전체 외형이 크게 확대됐다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

보일러 매출은 베트남·필리핀 프로젝트 진행으로 293억원(전년 동기 대비 146.4% 증가)을 기했다.

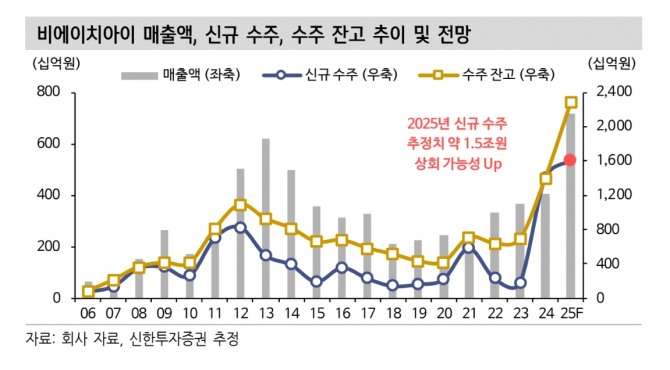

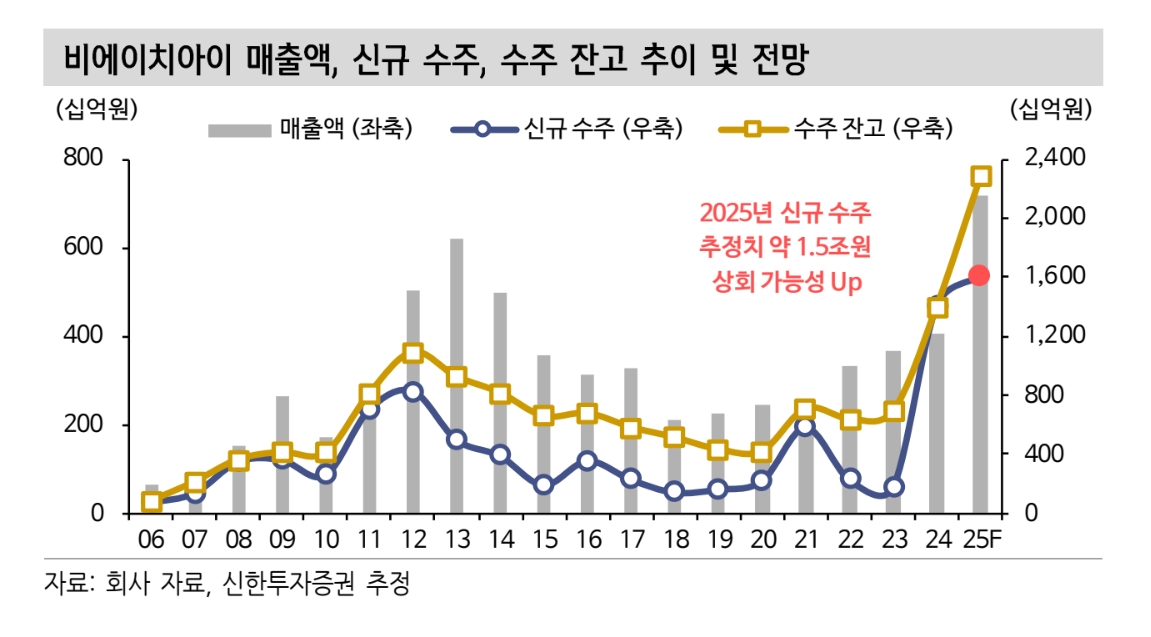

최 연구원은 "고마진 중동 HRSG 프로젝트 효과가 지속되며 수익성이 개선됐다”며 “누적 수주액은 1조 6000억원 수준으로 연내 추가 1~2건 수주 가능성이 있다”고 예측했다. 또 “이익 체력은 이미 강화된 만큼 내년부터는 외형 성장에 주목해야 한다”며 “미국 발전 기자재 시장 진출이 확정될 경우 내년 수주 목표(2조원 이상) 상향 여지가 있다”고 부연했다.

4분기에는 HRSG 외형이 전분기 대비 증가하며 매출 2098억원, 영업이익 211억원을 달성할 전망이다. 최 연구원은 "2025년 매출액은 7191억원, 영업이익은 723억원(OPM 10.1%)으로 전년 대비 각각 78%, 230% 증가할 것”이라며 “이익률 개선이 확인된 만큼 이제는 외형 성장과 신규 수주 모멘텀에 주목해야 한다”고 짚었다.

또한 “미국 시장 진입, HRSG 수주 확대, 소형모듈원전(SMR) 관련 신규 수주가 본격화되면 기업가치가 한 단계 상승할 것”이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.