;)

;)

상상인 13만8000원, NH 13만 원 제시

이미지 확대보기

이미지 확대보기

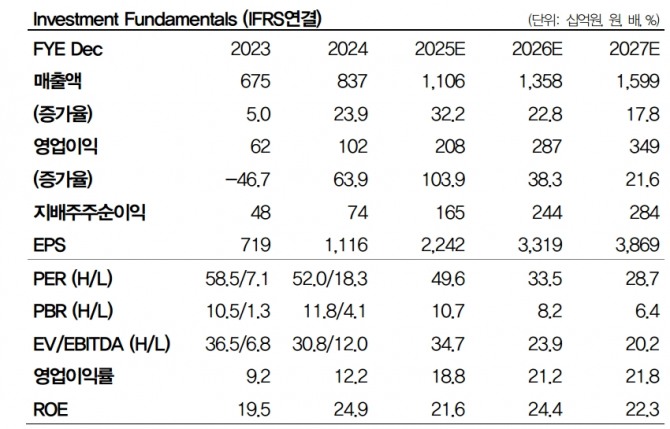

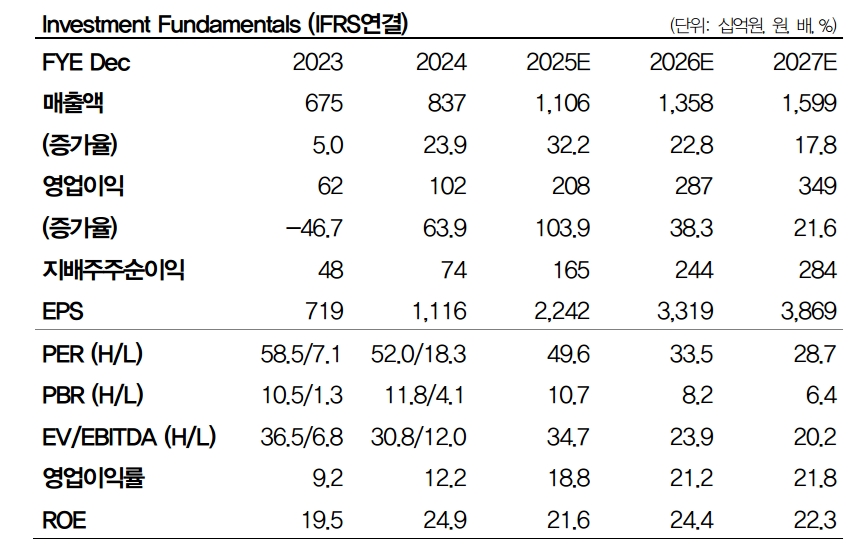

상상인증권은 13만 8000원, NH투자증권은 13만 원을 각각 제시했다. 이수페타시스는 초고다층 인쇄회로기판(Ultra High Layer PCB) 전문 생산기업으로서 AI시대에 걸맞은 초집적, 고품질의 제품을 개발해 공급함으로써 실적이 개선되고 있는 기업이다.

이수페타시스는 14일 금융감독원에 제출한 분기보고서에서 3분기 연결 매출액과 영업이익을 각각 2961억 원, 584억 원이라고 밝혔다. 올들어 3분기까지 누적 매출액과 영업이익은 각각 7900억 원,1481억 원을 각각 기록했다.

조현지 연구원은 보고서에서 "이수페타시스의 3분기 매출액은 전년 동기 대비 43.5%, 전분기 대비 22.7% 증가했다"면서 "영업이익도 컨센서스(490억 원)를 크게 웃도는 역대 최대 실적을 기록했다"고 평가했다. AI 가속기와 스위치 제품 매출 확대가 호실적을 견인했다는 분석이다.

특히 G사 TPU용 매출이 본격 반영되며 페타시스 별도 매출이 전분기 대비 23% 증가했다. 중국·미국 법인을 포함한 모든 사업부문 실적이 전기대비 증가했고, G사·A사·NV사 등 주요 고객사에 대한 매출과 생산량 역시 일제히 늘어난 것으로 나타났다.

4분기 실적도 성장세가 이어질 것으로 내다봤다. 조현지 연구원은 "가속기 중심의 G사 매출이 추가 확대되는 가운데 증설 물량이 점진적으로 반영되며 영업이익이 전년 동기 대비 133.9% 증가한 596억 원에 수준이 될 것"이라고 내다봤다. 증설 물량은 11월부터 램프업이 시작됐고, 매출 온기 반영 시점은 2026년 1분기로 제시됐다.

이미지 확대보기

이미지 확대보기

DB증권은 2026년 전망도 상향했다. 조 연구원은 "2026년 별도 매출액과 영업이익은 각각 1조 2000억 원, 2310억 원으로 올해보다 24%, 49.1% 늘 것으로 예상된다"면서 "병목공정 중심의 후속 투자로 분기별 이익 증가가 지속되고 있어 2026년 영업이익 추정치를 16% 상향했다"고 설명했다.

이미지 확대보기

이미지 확대보기

조현지 연구원은 "2026년 예상 주당순익(EPS) 3319원에 목표주가수익비율 42.4배를 적용해 목표주가를 14만원으로 제시했다"면서 "G사 TPU 외부 공급 확대 효과가 2026년에 극대화될 것으로 예상되는 만큼 높은 멀티플 적용이 가능하다"고 주장했다.

그는 NV사 스위치 매출 역시 2026년 재성장 국면에 진입할 것으로 내다봤다.

'DB증권은 "G사 TPU 공급 확대와 주요 고객사향 생산 증가가 이어지고 있다"며 펀더멘털 개선 가능성을 강조했다.

장기영 글로벌이코노믹 기자 kyjangmon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.