;)

;)

이미지 확대보기

이미지 확대보기

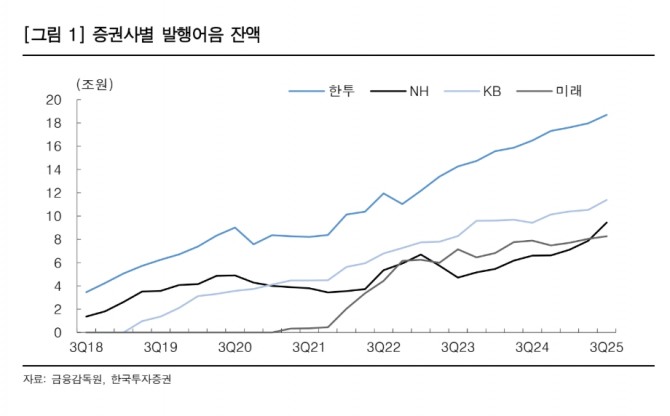

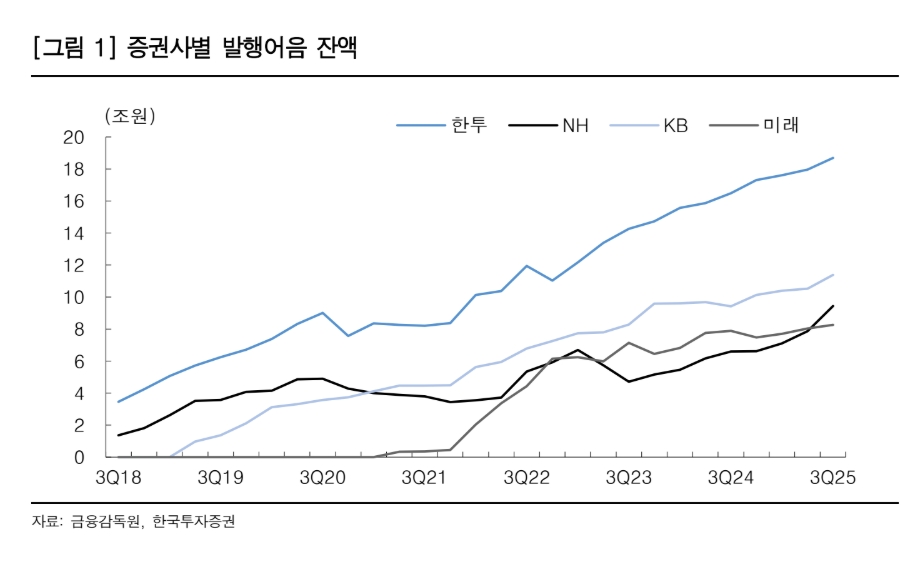

백두산 한국투자증권 연구원은 20일 "IMA와 발행어음 모두 국내 모험자본 공급의무액이 전체 조달액의 25%인데, 그 중 'A등급 채권 및 중견기업 투자액'을 모험자본 공급의무액의 최대 30%까지로만 인정할 예정"이라며 "리스크 낮은 자산에 운용이 편중되지 않도록 하는 조치이며, 이에 다른 투자나 중소·벤처기업 대출, BBB등급 채권 투자 유인이 강화됐다"고 분석했다.

또 국민성장펀드와 BDC(기업성장집합투 자기구)가 국내 모험자본으로 인정된 점도 주목된다. 국민성장펀드가 12월 10일에 출범할 예정인데, 관련 기금발행 채권과 기금출자 펀드가 적격 운용처로 공식화된 것이다.

이미지 확대보기

이미지 확대보기

백 연구원은 "미래에셋증권은 IMA의 손실충당금 차감 후 총보수율은 0.8~1.0% 내외로 추정된다"면서 "고객 입장에서는 비교적 소액으로도 장기 유망업종 등에 대해 투·융자할 수 있는 기회가 늘고, 증권사 입장에서는 상품판매 관점에서 사모펀드 대비 규모의 경제 효과가 있고 전통 IB 부문 등과 시너지를 낼 수 있다"고 분석했다.

이어 "키움증권은 발행어음 관련 스프레드가 1.5~2%로 예상되는 가운데, PI 및 IB 부문과도 시너지가 있을 것"이라며 "나머지 인가작업이 진행 중인 증권사들도 상당수 추가 인가를 받을 경우 정부의 생산적 금융 대전환 정책에 적극 부응할 것으로 보인다"고 강조했다.

백 연구원은 증권 업종에 대한 '비중확대' 의견을 유지하면서 "브로커리지와 북(book) 활용 IB 부문의 견조한 실적 증가가 핵심 투자 유인"이라고 강조했다.

톱픽으로는 키움증권을, 차선호주로는 삼성증권을 꼽았다. 그는 "키움증권은 브로커리지와 발행어음 부문 모두 높은 이익 민감도를 가지고 있다"며 "삼성증권의 경우 리테일 경쟁력과 고배당 매력에 더해 IB 신사업 영위까지 가능해질 경우, 평가가치(밸류에이션)가 상향 조정될 전망"이라고 예측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.