;)

;)

이미지 확대보기

이미지 확대보기

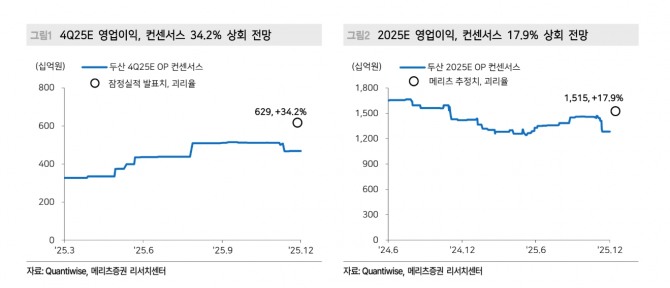

양승수 메리츠증권 연구원은 “전자BG 4분기 매출액은 5386억원, 영업이익은 1600억원으로 전년 동기 대비 각각 60.4%, 257.1% 증가할 것”이라며 “GB300 NVL72 출하 급증 효과로 분기 최고 실적 달성이 예상된다”고 설명했다.

아울러 “AI 서버 투자 증가로 CCL 업황 전반의 공급부족이 심화되고 있고, 이에 따라 추가 고객사 확보가 본격화되고 있다”며 “기존 GPU 고객사 외에도 신규 GPU 고객사향 공급이 확대되고 있으며, 내년에는 서버랙 단위 제품 출시로 콘텐츠 증가 폭이 더욱 커질 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

북미 CSP A사향 스위치용 CCL 공급도 시작됐다.

양 연구원은 “내년 Trainium3 출하 시점부터 출하량이 크게 늘어날 것”이라며 “Trainium3는 800G 기술 적용으로 고사양 CCL 채택이 필수적이어서 동사에 긍정적”이라고 평가했다. 또 "시장 관심이 높은 G사향 ASIC용 CCL도 국내 기판업체와 공동 퀄을 완료해 내년 상반기 차세대 전환 시 양산이 본격화될 것"이라고 짚었다.

AI 수요가 급격히 늘어나는 과정에서 NVL72와 같은 고성능 제품에 수요가 집중되고 있다. 양 연구원은 "두산은 높은 수율과 고객 기반을 바탕으로 CCL 시장 내 지배력을 유지할 것”이라고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 삼성전자, 장중 18만원대 '숨고르기'…KB증권 '2027년까...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031214475304771df2f5bc1bc121983228.jpg)