;)

;)

이미지 확대보기

이미지 확대보기

김동원 KB증권 리서치본부장은 “1c D램과 4nm 로직다이를 적용한 삼성 6세대 고대역폭메모리(HBM4)의 경우 높은 속도와 저전력 성능을 구현해 구글, 엔비디아 등 빅테크 업체들이 요구하는 스펙 상향과 물량 확대를 동시에 충족할 것”이라고 전망했다.

아울러 “HBM4 샘플을 빅테크 업체들에게 이미 제출 완료한 삼성전자는 현재까지 공정 단계의 특별한 품질 이슈가 확인되지 않고 있어 HBM4의 연내 승인 가능성이 확대될 전망”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

2026년 구글 TPU 8세대 모델과 엔비디아 차세대 GPU 루빈의 HBM4 탑재로 내년 하반기 HBM 시장은 HBM4 비중이 HBM3E를 추월할 것으로 예상했다. 김 본부장은 “평택 P4에서 1c D램 생산능력 확대를 진행 중인 삼성전자는 HBM4 시장 확대 수혜가 기대된다”고 판단했다.

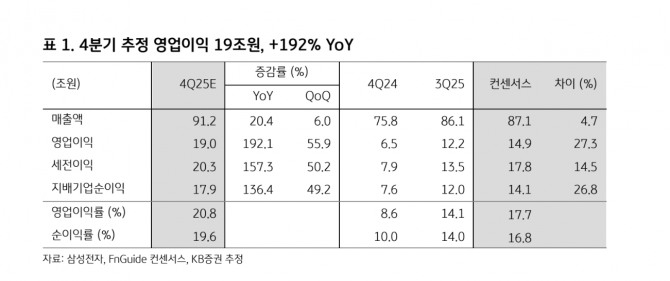

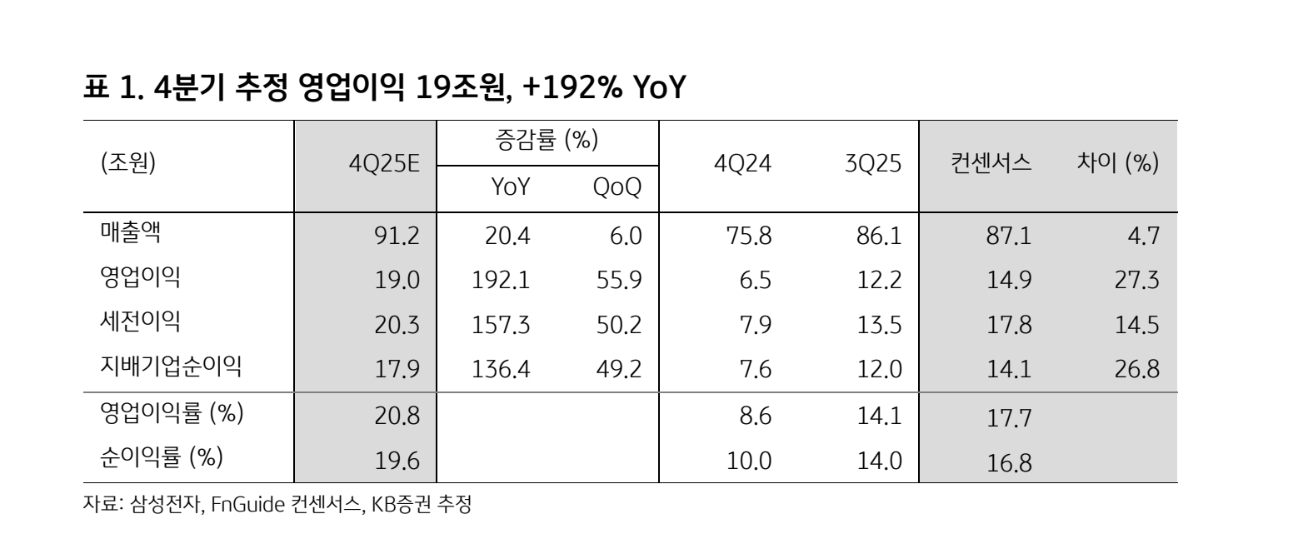

삼성전자 4분기 실적은 매출 91조원, 영업이익 19조원을 예상했다. 매출은 전년 동기 대비 18%, 전분기 대비 6% 증가하고 영업이익은 전년 동기 대비 192%, 전분기 대비 56% 늘어나는 규모다.

김 본부장은 “4분기 영업이익은 전년 대비 3배 증가하며 컨센서스 영업이익(15조원)을 상회하는 어닝 서프라이즈가 예상된다”며 “특히 4분기 반도체 (DS) 영업이익은 전년 대비 5배, 전분기 대비 2배 증가한 15조 1000억원으로 전망된다”고 내다봤다.

또 “4분기 D램 가격이 35% 상승하며 D램 영업이익률이 53%로 전망되고 고용량 기업용 솔리드 스테이트 드라이브(eSSD) 출하 증가로 큰 폭의 낸드 수익성 개선이 예상되기 때문”이라고 부연했다.

이외에도 구글 TPU 출하량은 2025년 170만개에서 2028년 850만개로 3년 만에 5배 급증할 것이라고 추정했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.