;)

;)

이미지 확대보기

이미지 확대보기

박유악 키움증권 연구원은 “범용 디램(DRAM)의 타이트한 수급이 고대역폭메모리(HBM)의 가격 협상에도 우호적으로 작용할 것으로 보여, 디램 부문의 실적이 당사의 예상보다 더욱 높은 수준을 기록할 가능성이 높아지고 있다”고 분석했다.

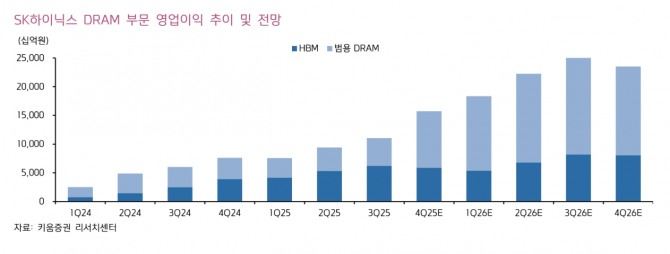

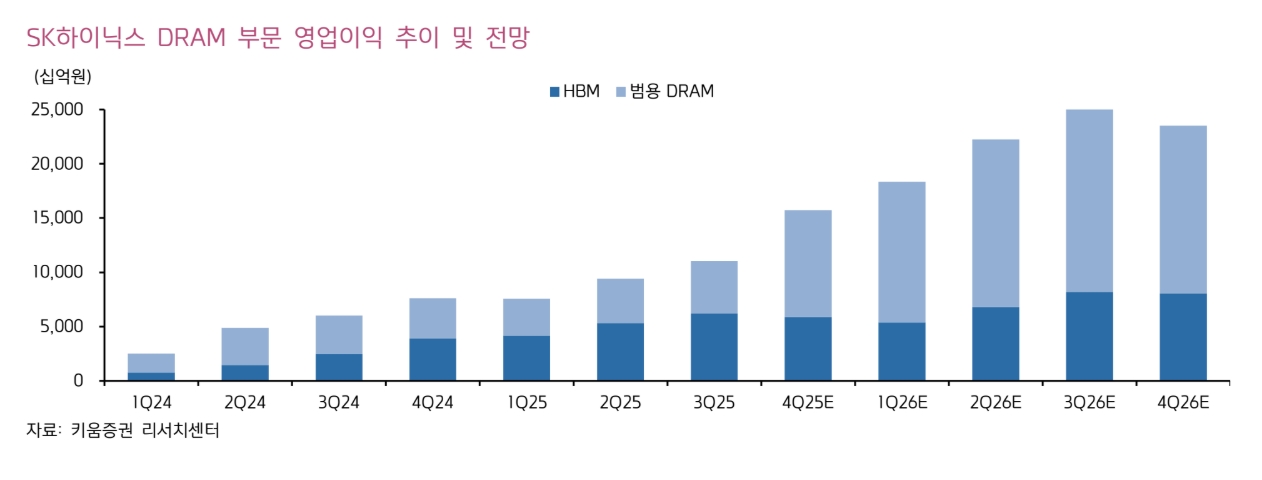

SK하이닉스의 올해 실적을 매출액 163조2000억원(전년 대비 72% 증가), 영업이익 102조9000억원(전년 대비 130% 증가)으로 전망했다. 2026년 사업 부문별 영업이익은 디램 90조원(전년 대비 106% 증가), 낸드 13조원(전년 대비 1068% 증가)을 각각 기록할 것으로 예상했다.

이미지 확대보기

이미지 확대보기

박 연구원은 “올 상반기에는 낸드 산업 내 공급 증가가 제한될 것이기 때문에, 가격의 추가 상향 조정 가능성도 높아 보인다”며 “SK하이닉스의 경우 지난 연말을 시작으로 낸드 공장의 가동률을 높이고 있는 것으로 파악되기 때문에, 당사의 현재 예상보다 원가 개선율이 높아질 수 있음도 염두에 둬야 할 것”이라고 짚었다.

아울러 “범용 디램은 낮아진 유통재고, DDR5의 공급 감소, 서버 디램의 수요 개선 등으로 인해, 가격 상승 중심의 업황 회복 사이클이 나타나고 있다”며 “이러한 업황의 온기가 최근 들어 낸드 산업으로 확산되고 있어, 실적에 대한 시장 참여자들의 눈높이가 한차례 더 높아질 것으로 판단한다”고 덧붙였다.

피시(PC)와 서버 등 주요 고객들이 제품의 가격 인상을 통해 메모리 원가 부담을 완화시키고 있기 때문에, 범용 디램 가격의 추가 상승 여력도 높아졌다.

박 연구원은 “제품의 가격 인상이 시차를 두고 세트의 수요 감소로 나타날 것이 우려되지만, 당분간은 메모리 가격 전망치 상향 조정에 따른 주가의 상승이 이어질 것”이라고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[유럽증시] 주요국 증시 혼조세...영국 FTSE 지수 0.5% 소폭 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024022117121705913edf69f862c5918150239.jpg)