;)

;)

이미지 확대보기

이미지 확대보기

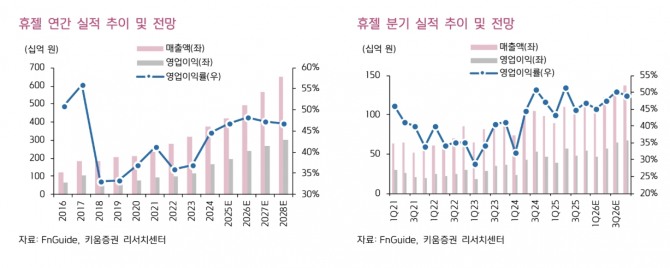

휴젤의 지난해 4분기 매출액을 1158억원, 영업이익을 544억원을 기록할 것으로 추측했다. 이는 각각 시장 기대치를 4%, 6% 상회하는 수준이다.

신민수 키움증권 연구원은 “국내와 동남아 지역에서 저가형 톡신 경쟁이 심화되며 부진했던 3분기와 달리, 가격 및 물량 전략을 병행한 시장 대응으로 실적 선방이 가능할 것”이라며 "톡신 부문 매출은 641억원으로 전년 동기 대비 21.4% 증가할 것"이라고 내다봤다.

필러 부문은 수출 증가에 힘입어 4분기 매출액 343억원을 기록할 것으로 전망했다.

이미지 확대보기

이미지 확대보기

신 연구원은 "톡신과 필러 부문 모두 국내 판매는 부진할 것"이라며 "다만 수출 개선에 따라 지난해 연간 기준으로 톡신과 필러 매출 모두 전년비 성장할 것"이라고 추청했다.

아울러 “4분기 매출총이익률은 78.5%로, 미국과 중국 등 고판가 지역 수출 비중 확대와 신규 공장 가동에 따른 제조원가 효율화 효과가 반영될 것”이라며 “3분기에 반영될 예정이던 20억원 규모의 테스트 배치 비용이 2026년 1분기로 이연되면서 이익률에 긍정적으로 작용할 것”이라고 부연했다.

휴젤은 변화하는 경쟁 환경 속에서도 가격 전략과 수출 확대를 통해 실적 방어력을 입증하고 있다. 신 연구원은 “오는 JP모건헬스케어콘퍼런스에서의 경영진 발표 역시 중장기 투자 포인트가 될 것”이라고 추천했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.