;)

;)

이미지 확대보기

이미지 확대보기

정호윤 한국투자증권 연구원은 “4분기 영업이익이 큰 폭의 서프라이즈를 기록했고 이로 인해 NHN의 근본적인 이익 체력이 높아질 것이라는 기대감이 형성됐다”며 “향후에도 NHN의 실적 성장이 이어질 수 있는지를 파악하는 것이 중요한 시점”이라고 판단했다.

아울러 "특히 비게임 사업부의 수익성 개선 가능성에 주목한다"면서 “4분기 실적에서 확인할 수 있었던 것은 이제는 비게임사업부도 매출 증가가 영업레버리지를 일으키며 수익성의 급격한 개선을 가져올 수 있다는 점”이라고 평가했다.

이미지 확대보기

이미지 확대보기

게임사업부의 경우 매출 증가 시 앱스토어 수수료 등 변동비 30%를 제외한 70%가 이익 증가로 이어지는 구조다. 하지만 4분기에는 게임 매출 증가율이 전분기 대비 6.7%에 그쳤음에도 기술사업부 매출이 전분기 대비 24.5% 증가하며 전체 영업이익 개선을 이끌었다.

정 연구원은 “기술사업부 매출 증가로 클라우드 사업부의 수익성이 개선되며 영업이익이 증가했다”며 "비게임 사업부의 구조조정 효과도 가시화되고 있다"고 진단했다. 또 “NHN이 오랫동안 비게임사업부의 수익성 개선을 위한 노력을 해 왔으며 비용 부담이 줄어든 상태에서 매출이 증가함에 따라 영업레버리지 효과가 발생한 것으로 추정한다”고 덧붙였다.

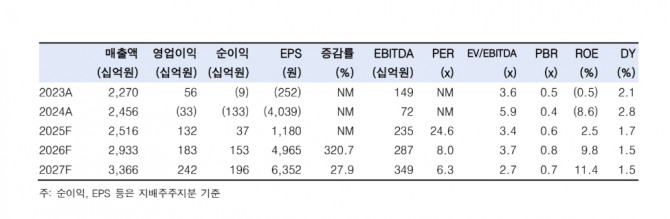

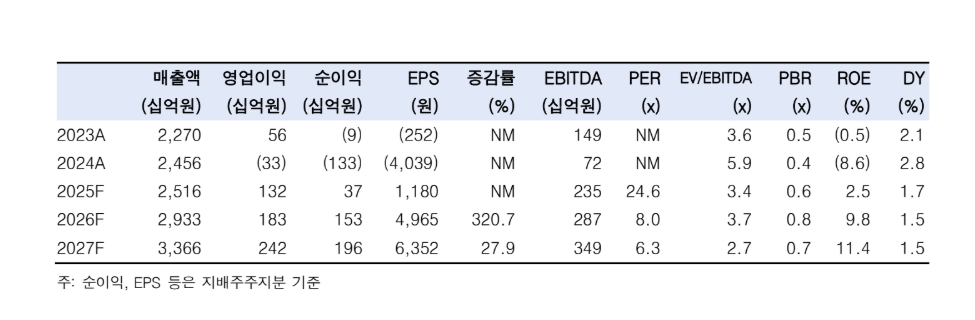

이외에도 2026년 실적에 대해서도 개선 흐름이 이어질 것으로 내다봤다. 2026년 매출은 2조9330억원, 영업이익은 1830억원으로 증가할 것으로 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.