;)

;)

;)

이미지 확대보기

이미지 확대보기

김민경 하나증권 연구원은 “차세대 AI 가속기용 서버 구조 변화로 고성능 인쇄회로기판(PCB) 소재인 CCL 수요가 구조적으로 증가할 것”이라며 “두산 전자BG는 고부가 제품 중심의 믹스 개선으로 실적 성장이 지속될 전망”이라고 내다봤다.

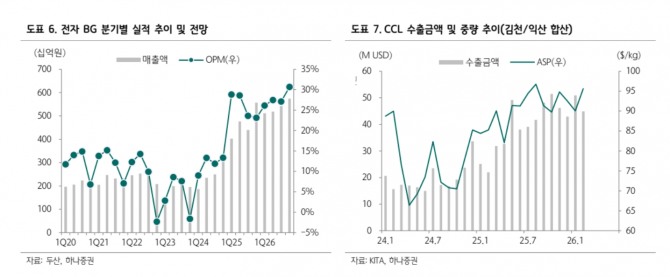

두산 전자BG는 올해 매출 2조1455억원, 영업이익 5989억원을 기록해 전년 동기 대비 각각 14%, 28% 성장할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

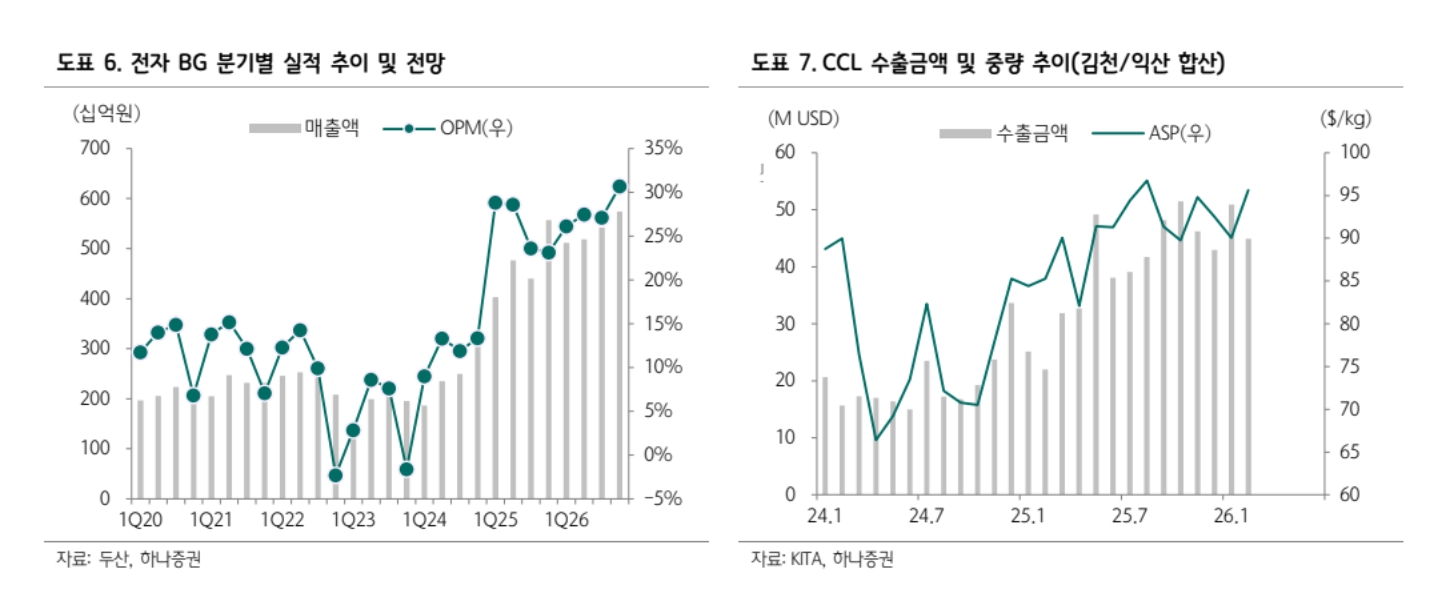

김 연구원은 "차세대 AI 가속기 모델향 양산용 샘플 공급이 시작되면서 컴퓨트 트레이 내 독점적 지위가 유지되고, 고부가 제품 비중 확대가 실적 개선을 견인할 것"이라며 "네트워크 장비와 반도체 패키지용 하이엔드 CCL 수요도 견조한 성장세를 보일 전망인 가운데 특히 차세대 서버 구조에서는 데이터 전송 속도 상승에 따라 신호 손실을 줄이기 위한 소재 업그레이드가 진행되면서 평균판매단가(ASP) 상승 효과도 기대된다"고 언급했다.

중장기 수요 대응을 위한 생산능력 확대도 진행 중이다. 두산은 현재 약 1조1000억원 수준인 네트워크 보드 생산능력을 2026년 4분기와 2027년 상반기 증설을 통해 약 1조6000억~1조7000억원 규모로 확대할 계획이다.

김 연구원은 “AI 서버 밀도 확대에 따라 PCB 면적이 증가하면서 CCL 수요 역시 구조적 성장 구간에 진입할 것”이라며 “신제품 공급에 따른 ASP 상승과 증설 기대감이 주가에 반영될 가능성이 있다”고 판단했다.

이어 “현재 진행 중인 실트론 인수 관련 실사도 마무리 단계에 있으며 연내 인수 절차가 완료될 것으로 예상된다”며 “빠르면 올해 하반기부터 실적 기여가 가능할 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.