;)

;)

이미지 확대보기

이미지 확대보기

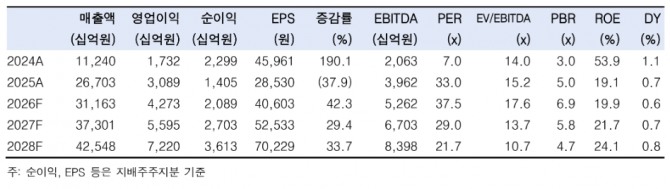

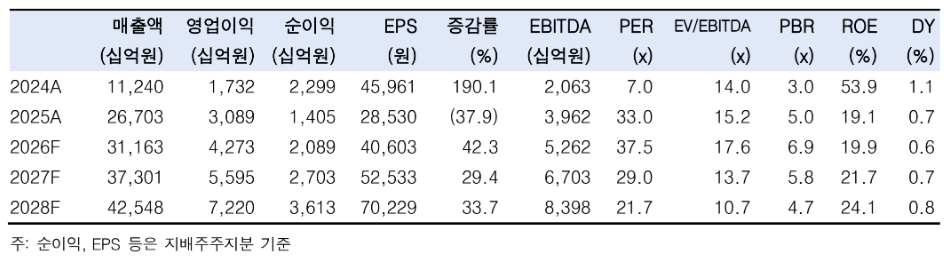

장남현 한국투자증권 연구원은 “한화에어로스페이스는 방산 해외 매출 증가에 따라 2025~2028년 주당순이익(EPS) 연평균 성장률 37%를 기록할 것”이라며 "1분기 연결 기준 매출액은 6조177억원, 영업이익은 7102억원으로 전년 동기 대비 각각 9.7%, 26.7% 증가할 것"이라고 예상했다. 다만 영업이익은 컨센서스(8528억원)를 16.7% 하회할 것으로 내다봤다.

장 연구원은 “지상 방산 부문 해외 인도 물량이 하반기에 집중되면서 수익성이 낮은 개발 매출 비중이 늘어난 것으로 추정한다”며 “이를 반영해 1분기 영업이익률 추정치를 기존 대비 1.7%포인트 하향 조정했다”고 설명했다.

또한 “연간 영업이익 개선 전망은 변한 것이 없다”며 “폴란드향 부속품 및 호주와 이집트 K9 인도 물량 확대에 따라 2026년 영업이익은 4조2731억원으로 전년 대비 38.3% 증가할 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

천무의 경우 빠른 납기와 운용 상의 유연성이라는 비교우위를 바탕으로 해당 시장에서 점유율을 늘려가고 있다. 장 연구원은 "이미 노르웨이 및 폴란드와 수출 계약을 체결했으며 향후 프랑스 등 유럽 지역에서 수주 확대가 발생할 것”이라며 “K9, 레드백, 천무 등 가장 다변화된 수출 포트폴리오를 바탕으로 다수의 지역에서 파이프라인을 확보하고 있다”고 설명했다.

아울러 “구체적으로 사우디아라비아, 스페인, 미국, 폴란드 등에서 신규 수출 계약이 체결되면서 주가 상승 동력으로 작용할 것”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.