;)

;)

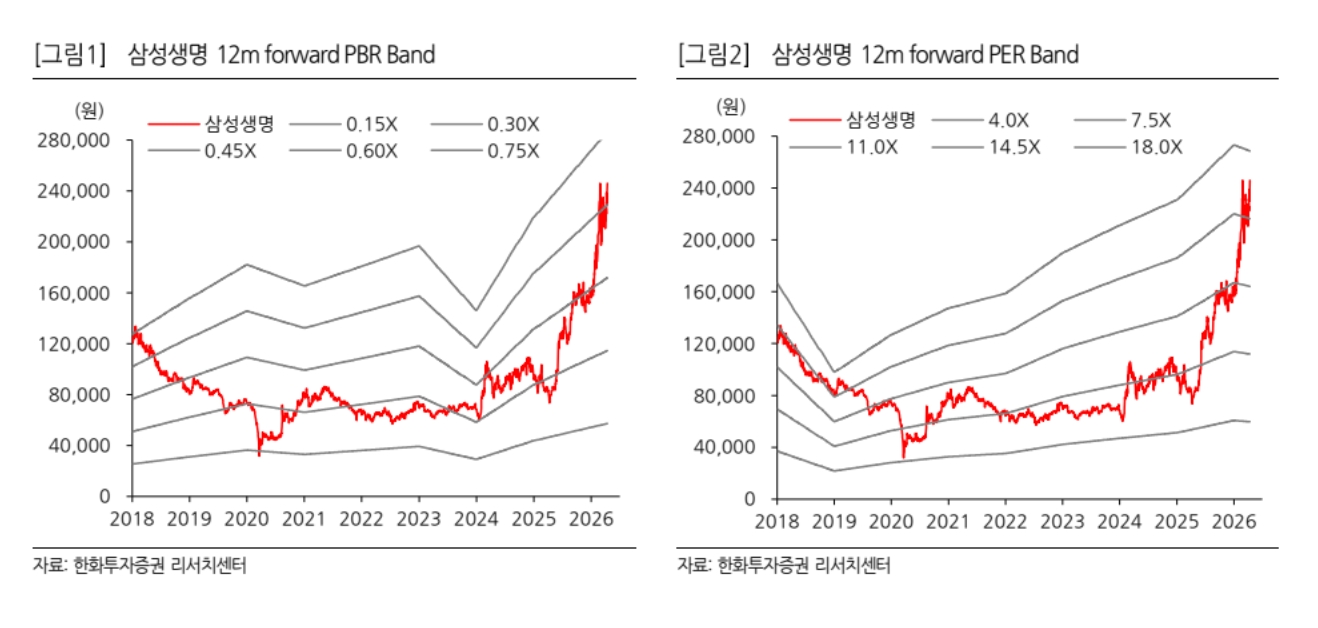

이미지 확대보기

이미지 확대보기

김도하 한화투자증권 연구원은 "전년 동기 대비 보험손익이 200억원 증가할 것으로 추정한다"면서 "예상보험금 증가에 따른 보험금 예실차 개선과 유배당계약에서 발생하는 손실계약비용 축소를 반영한 결과"라고 설명했다.

이미지 확대보기

이미지 확대보기

투자손익(일반계)은 1200억원 증가하는데, 주로 삼성전자(005930)로부터의 수취 배당액이 1000억원 늘어난 데 기인한다.

김 연구원은 "직전 분기 대비로는 보험손익이 대폭 개선될 전망"이라며 "전분기에는 보험금 예실차의 계절적 악화와 연말 경험조정에 따라 발생한 대규모 손실계약비용(2320억원)으로 보험손익이 적자를 기록한 바 있다"고 짚었다.

또한 "투자손익(일반계)은 4400억원 증가하는데, 전분기 중 채권과 부동산 자산에서 평가손이 반영된 반면 당분기에는 채권 평가손만 반영되고 배당수익이 계절적으로 증가한 영향"이라며 "즉시연금 관련 소송 승소로 그간 적립한 소송부채 4260억원을 환입할 것으로 예상되는데, 시점이 불명확해 이는 2분기 실적 추정에 임의로 반영했다"고 판단했다.

배당 전망과 관련해 삼성생명의 배당성향이 2028년까지 선형적으로 50%에 도달할 것을 가정하면 2026년 배당성향은 44%로 예상된다고 밝혔다. 이때 배당수익률은 2.7%로 기대했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.